コール・リスクとは、オプション取引において、コールオプション保有者が直面する価格変動・時間経過・ボラティリティ変化等による損失可能性を指す。

目次

概要

コールオプションは、一定期間内に指定価格で株式を購入する権利である。コール・リスクは、株価が行使価格を上回らない場合や、時間の経過に伴う価値減少(タイムディケイ)により、オプションのプレミアムが減少するリスクを含む。株式市場におけるデリバティブ取引の一部として、投資家はこのリスクを評価し、ヘッジ戦略を検討する。

役割と機能

投資家は、株価上昇を期待しつつリスクを限定したい場合にコールオプションを購入する。企業は従業員株式報酬としてコールオプションを付与し、株主価値の向上を促進する。コール・リスクは、オプション取引の価格決定に影響を与え、取引所の板情報や出来高に反映される。リスク管理の観点から、オプションのベータ値や株価ボラティリティを測定し、ポジションのヘッジを行う。

特徴

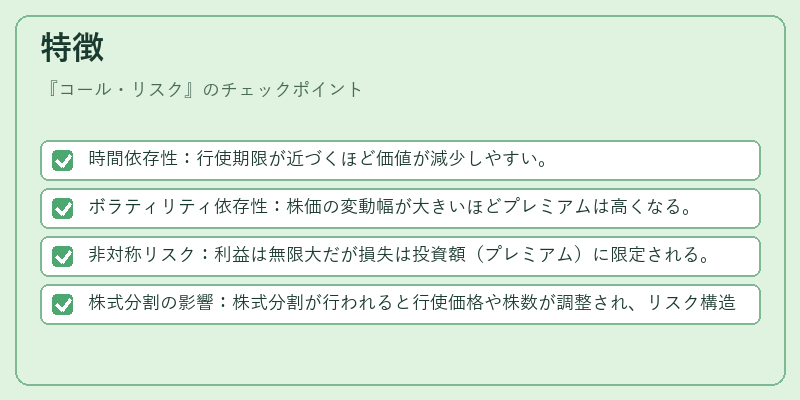

- 時間依存性:行使期限が近づくほど価値が減少しやすい。

- ボラティリティ依存性:株価の変動幅が大きいほどプレミアムは高くなる。

- 非対称リスク:利益は無限大だが損失は投資額(プレミアム)に限定される。

- 株式分割の影響:株式分割が行われると行使価格や株数が調整され、リスク構造が変化する。

現在の位置づけ

近年、企業の株式報酬制度が拡充される中、従業員株式オプションの発行が増加している。これに伴い、コール・リスクは企業の株主総会での報酬委員会審議や、規制当局による開示義務の対象となっている。さらに、国際的なデリバティブ市場の統合が進む中、オプション取引の透明性向上とリスク管理の標準化が求められている。市場参加者は、PER・PBRといった株価指標と組み合わせて、コール・リスクを定量的に評価し、投資戦略に組み込むことが一般的となっている。

×

続きを読むには確認が必要です