資本課金とは、企業が株主から受け取る資本の増加分であり、貸借対照表上は自己資本に計上される。

目次

概要

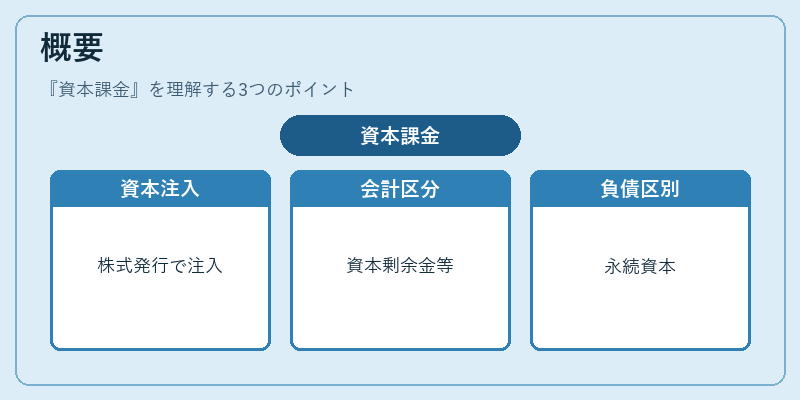

資本課金は、利益剰余金や配当等の形ではなく、株式発行などによって企業へ注入された資本金を指す。日本会計基準(J-GAAP)では「資本剰余金」または「その他包括利益累計額」として区分され、貸借対照表の自己資本部に位置付けられる。この概念は、企業が外部から調達した財源を永続的な資本とみなし、負債とは区別するために設けられた。

役割と機能

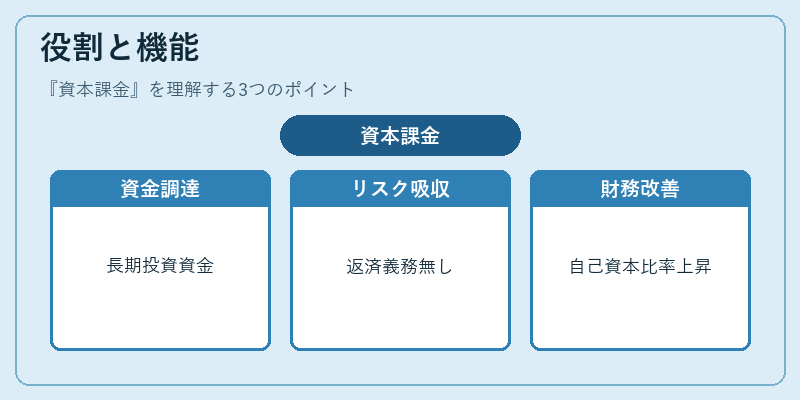

- 資金調達手段:株式発行や増資によって得た資本は、事業拡大や設備投資などの長期的な資金需要を賄う。

- リスク吸収源:負債と比べて返済義務がないため、企業の信用力向上に寄与し、借入コストを抑制する効果がある。

- 株主価値維持:資本課金は株主からの出資であるため、配当や自己株式取得などの決算処理では利益剰余金と同様に扱われる。

- 財務構造改善:自己資本比率を上げ、レバレッジを緩和することで、経営安定性が高まる。

特徴

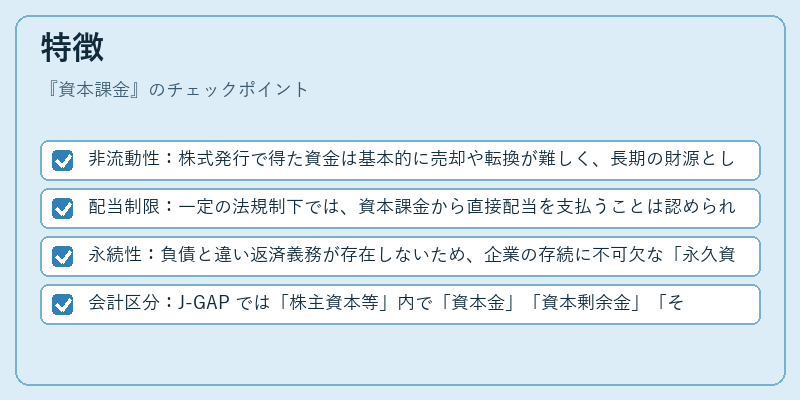

- 非流動性:株式発行で得た資金は基本的に売却や転換が難しく、長期の財源として固定される。

- 配当制限:一定の法規制下では、資本課金から直接配当を支払うことは認められない(例:日本企業の定款上の制約)。

- 永続性:負債と違い返済義務が存在しないため、企業の存続に不可欠な「永久資本」として位置づけられる。

- 会計区分:J‑GAP では「株主資本等」内で「資本金」「資本剰余金」「その他包括利益累計額」に細分化され、各項目が異なる取扱いを受ける。

現在の位置づけ

近年の企業統治改革や資本政策の見直しに伴い、資本課金は重要な財務指標として注目されている。

- 規制環境:金融庁等による資本要件強化策では、自己資本比率を高めるために資本増資が奨励されるケースが多い。

- 市場動向:新興企業や成長株はIPOを通じて資本課金を拡大し、市場での信用度を確保している。

- 国際基準との整合性:IFRS では「その他包括利益累計額」を含む自己資本が重視され、企業の財務健全性評価に反映される。

以上のように、資本課金は企業の長期的な成長戦略と財務安定性を支える核となる概念である。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事