資金区分化とは、個人や機関が保有する資金を心理的に複数の「カテゴリー」や「アカウント」に分けて管理し、それぞれのカテゴリごとに異なる意思決定ルールを適用する行動パターンである。

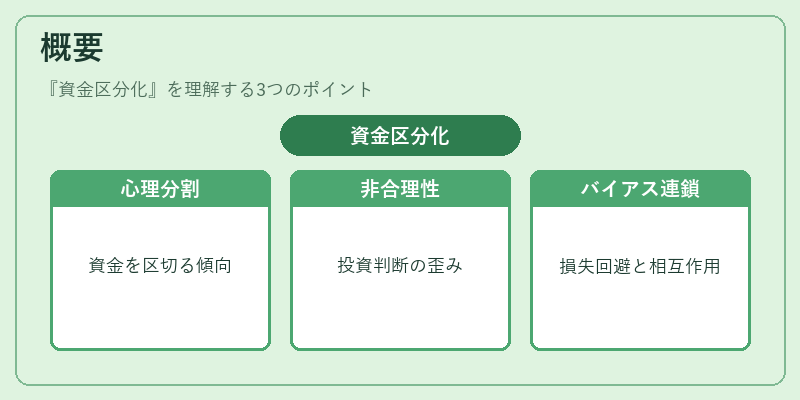

概要

金融行動研究では、投資家が実際には一つの総合的なポートフォリオとして資金を扱うべきだとされるが、人間は感情や認知の制約から資金を心理的に分割して考える傾向がある。これは「メンタルアカウンティング」と呼ばれ、資金区分化はその具体例である。起源は20世紀後半に行動経済学者らによって体系化された概念であり、投資家の非合理的な選択を説明する枠組みとして広く採用されている。資金区分化は、損失回避やアンカリングといった他の認知バイアスとも相互作用し、投資行動に多様な影響を与える。

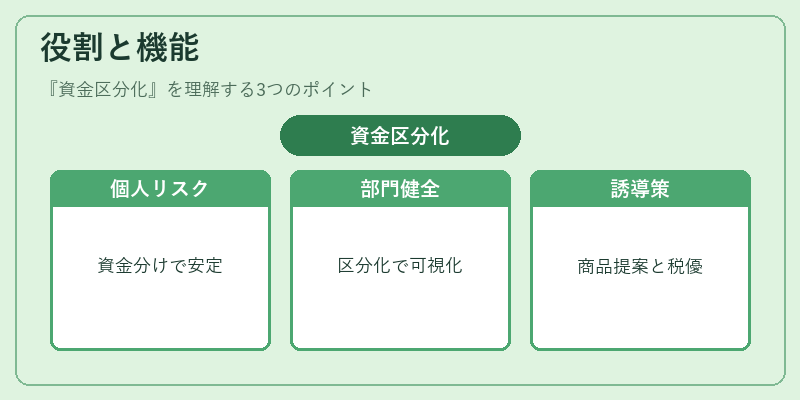

役割と機能

資金区分化は、個人がリスク許容度をコントロールする手段として機能する。例えば、日常生活費用のアカウントと長期投資のアカウントを分けることで、短期的な市場変動に対して過剰反応しないようにできる。また、企業がキャッシュフロー管理や予算策定で区分化を行う際には、部門ごとの財務健全性を把握しやすくなる。金融機関は顧客の資金区分化傾向を分析して、適切な商品提案やナッジ設計に活用する。さらに、政策立案者は税制上の優遇措置(例えば退職金口座)を通じて、個人が特定の資金を別アカウントで保有し続けるよう誘導し、長期的な貯蓄行動を促進する。

特徴

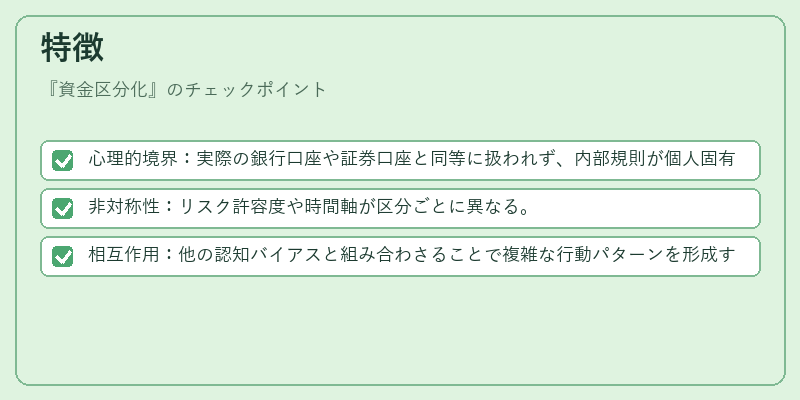

- 心理的境界:実際の銀行口座や証券口座と同等に扱われず、内部規則が個人固有である。

説明:資金区分化は外部から見える形態ではなく、意思決定者自身が設定した「仮想的なアカウント」によって行動が左右されるため、同一の資金でも扱い方が変わる。 - 非対称性:リスク許容度や時間軸が区分ごとに異なる。

説明:投資家は短期的な利益を追求するアカウントでは損失回避傾向が強く、長期の退職金口座では逆にリスクを取ることがある。 - 相互作用:他の認知バイアスと組み合わさることで複雑な行動パターンを形成する。

説明:アンカリングで設定した初期金額や、確証バイアスによって得た情報が区分ごとに別々に適用され、結果として全体の最適性が損なわれることがある。

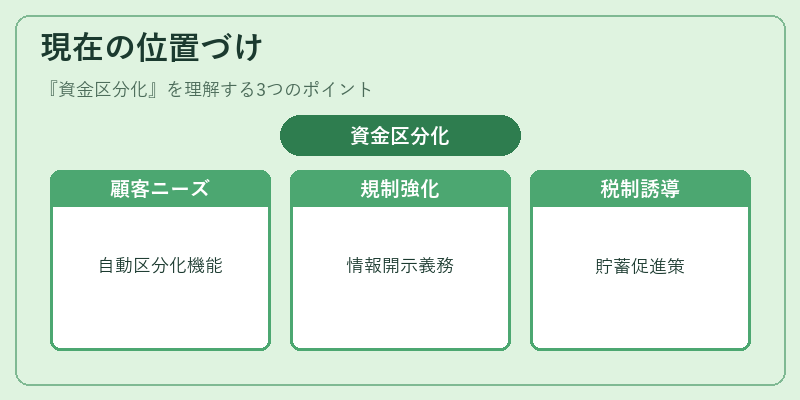

現在の位置づけ

近年ではデジタル資産管理サービスやロボアドバイザーが普及する中で、顧客は多様な投資目的に応じて自動的に資金を区分化できる機能を求めている。金融業界はこれを「サブアカウント」や「スプリットウォレット」と呼び、ユーザー体験向上の一環として提供している。規制当局は消費者保護の観点から、区分化された資金に対する情報開示義務やリスク説明を強化しつつある。さらに、税制優遇措置が資金区分化を促進するケースも多く、長期的な貯蓄行動の誘導として注目されている。総じて、資金区分化は個人投資家にとって重要な意思決定ツールであり、金融市場全体においてもリスク管理や商品設計の観点から不可欠な概念となっている。

続きを読むには確認が必要です