カードローン固定金利とは、借入期間中に金利が変動せず一定であるカードローンを指す。

目次

概要

カードローンは、金融機関やクレジットカード会社が提供する短期資金供給手段であり、一般的には日々の取引や緊急時に利用される。従来のカードローンでは、金利は市場金利に連動し、借入開始後も随時調整される「変動金利」が主流だった。しかし、金利環境が不安定な中で返済計画を立てづらいという課題から、一定期間固定される「固定金利」商品が登場した。固定金利カードローンは、借入時に設定された金利率が返済完了まで変わらないため、月々の返済額や総支払額を事前に把握できる点が特徴である。

役割と機能

- 予算管理のサポート – 金利が一定であれば、家計簿アプリや自動積立サービスと連携しやすく、固定費として組み込むことができる。

- 返済リスクの軽減 – 市場金利の上昇による支払額増加を防ぎ、流動性比率を安定させる。

- 借入計画の明確化 – 返済期間と金利が固定されているため、繰上げ返済やリボ払いとの比較検討が容易になる。

- 信用枠の制御 – 金利が高めに設定されることが多く、借入限度額を抑えることで過剰な負債拡大を防止する役割も果たす。

特徴

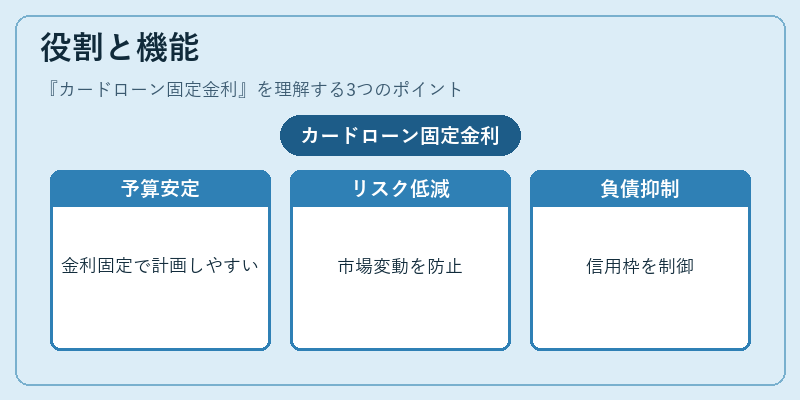

- 金利不変性:返済期間中に金利は変更されないため、将来の金利変動リスクが排除される。

- 月額返済安定化:毎月の返済額が一定であるため、家計の固定費として扱いやすい。

- 金利水準の上昇傾向:市場金利に連動しない分、変動金利よりも平均的に高めに設定されることが多い。

- 返済期間制限:一般的に12〜60か月程度と短めで設定されるため、長期の大額借入には向かない。

- 早期返済手数料:固定金利商品は契約時に将来支払う金利を見込んでいるため、早期返済に対して手数料が発生するケースがある。

現在の位置づけ

近年の金融環境では、低金利・長期的な資金供給が主流となりつつある中でも、借入者は予測可能性を重視する傾向が強まっている。固定金利カードローンは、特にリボ払いのように金利変動が大きい商品と比較して返済計画を立てやすく、家計管理アプリとの親和性も高いため、個人ファイナンス領域で注目される。

規制面では、高金利貸付に対する監視が強化されており、固定金利商品は透明性の確保と消費者保護を目的として位置づけられることが多い。また、デジタルバンキングの普及により、オンラインで簡易審査・即日融資が可能な固定金利カードローンが増加し、利用者層は若年層から中高年まで拡大している。

将来的には、金融機関間の競争や金利政策の変動に応じて、固定期間を短縮した「短期固定金利」商品や、返済額が一定である一部商品が増える可能性が示唆される。これらはFIRE(Financial Independence, Retire Early)志向者やライフプラン設計においても重要な選択肢となり得る。

×

続きを読むには確認が必要です