カードローンの保証人要件とは、借り手が返済不能に陥った際に債務を弁済する責任を負う第三者(保証人)に求められる条件である。

目次

概要

カードローンは個人向け短期融資の一形態であり、担保なしで即時に現金を調達できる点が特徴だ。しかし、無担保性ゆえに貸付リスクが高くなるため、金融機関は保証人制度を導入して信用リスクを分散させている。保証人要件は、借り手の返済不能時に保証人が責任を負うことを前提に設計され、個人ファイナンス全体の健全性維持に寄与する。

役割と機能

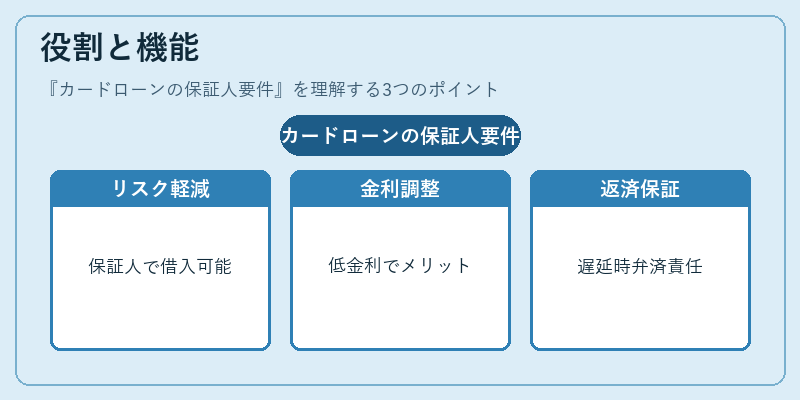

- 信用リスクの軽減 – 借り手の返済履歴や所得水準が不十分な場合でも、保証人の信用力を担保として借入可能にする。

- 金利・条件の調整 – 保証人がいることで金融機関は金利を低めに設定できるため、借り手はコスト面でメリットを享受できる。

- 返済確実性の担保 – 返済遅延や債務不履行時に保証人が弁済責任を負うことで、貸付先への回収リスクが低減される。

特徴

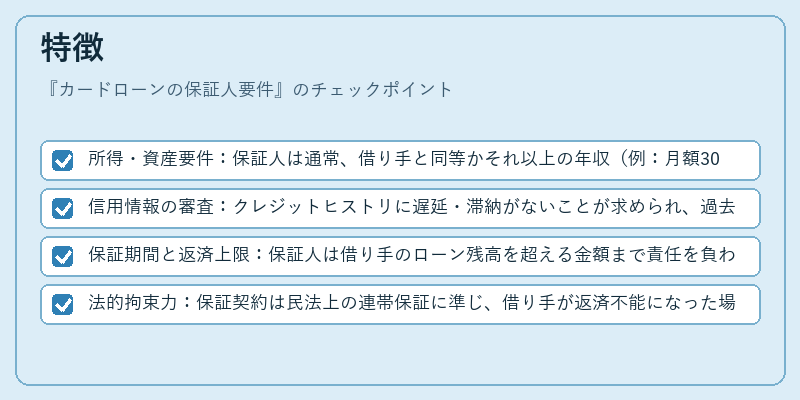

- 所得・資産要件:保証人は通常、借り手と同等かそれ以上の年収(例:月額30万円以上)や一定額の貯蓄を有している必要がある。

- 信用情報の審査:クレジットヒストリに遅延・滞納がないことが求められ、過去の債務整理歴は除外対象となる。

- 保証期間と返済上限:保証人は借り手のローン残高を超える金額まで責任を負わず、また保証期間は通常1年から5年程度に設定される。

- 法的拘束力:保証契約は民法上の連帯保証に準じ、借り手が返済不能になった場合、金融機関は直接保証人に対して弁済請求を行う権利を有する。

現在の位置づけ

近年の消費者保護強化と金融リテラシー向上の流れの中で、カードローン保証人要件は引き続き重要なリスク管理手段として機能している。一方で、デジタルバンキングやペイメントサービス(例:PayPay)の普及により、担保なし融資が増加しつつあるため、保証人制度の適用範囲は縮小傾向にある。規制当局は「保証人負担軽減策」や「保証人情報共有プラットフォーム」の導入を検討しており、将来的には保証人要件の柔軟化とともに、金融機関側のリスク評価手法が進化する見込みである。

×

続きを読むには確認が必要です