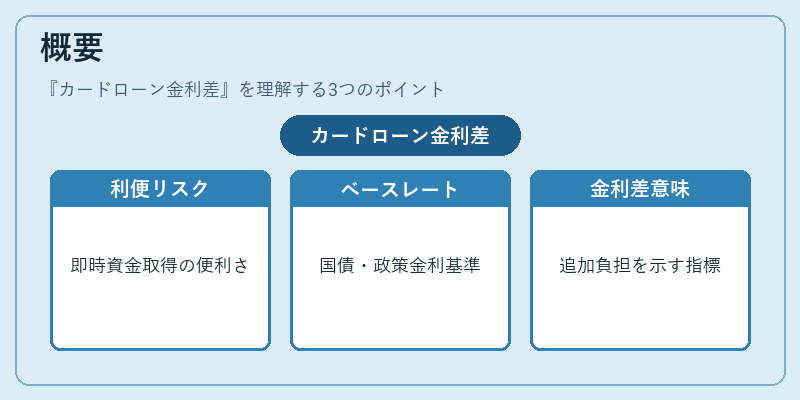

カードローン金利差とは、金融機関が設定するベースレートと借り手に課せられる実際の金利との差額である。

概要

個人向けカードローンは、消費者が必要な資金を即時に取得できる便利さを提供する一方、その利用には信用リスクや運用コストが伴う。金融機関はこれらのコストをカバーしつつ市場で競争力のある商品を提供するため、ベースレート(主に国債利回りや中銀政策金利を基準とした指標)に対して信用リスクプレミアムを上乗せして実質金利を設定する。カードローン金利差は、この上乗せ分を示す指標であり、個人が負担する追加コストの尺度となる。

役割と機能

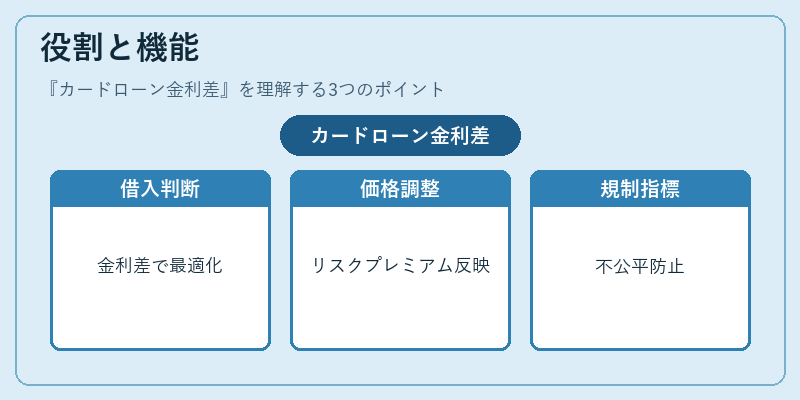

カードローン金利差は、消費者金融商品間での比較分析に不可欠なパラメータである。借り手は金利差を把握することで、同一ベースレートでも異なるリスクプレミアムが課せられていることを認識し、総支払額や返済計画を最適化できる。また、金融機関側では金利差を調整して信用リスクに応じた価格設定を行い、収益性と顧客獲得のバランスを取る。さらに、監督当局は金利差の透明性を求め、過度なプレミアムによる不公平な負担を防止するための規制指標としても活用されている。

特徴

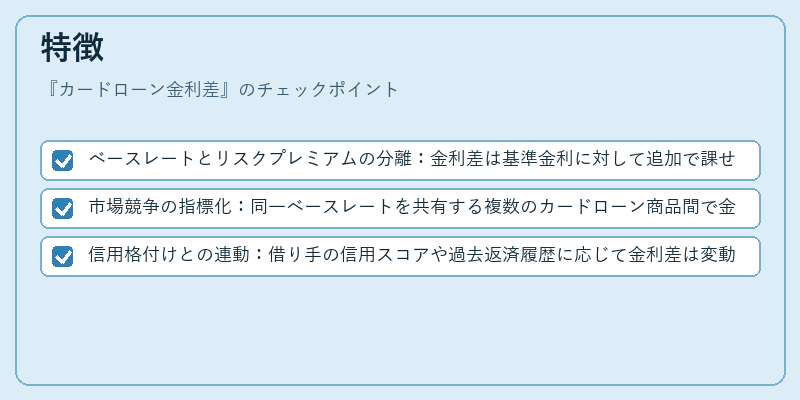

- ベースレートとリスクプレミアムの分離:金利差は基準金利に対して追加で課せられる部分であり、金融機関ごとの信用評価や運営コストが反映される。

- 市場競争の指標化:同一ベースレートを共有する複数のカードローン商品間で金利差を比較すれば、相対的な価格優位性が明確になる。

- 信用格付けとの連動:借り手の信用スコアや過去返済履歴に応じて金利差は変動し、個別最適化されたリスクプレミアムを提供する仕組みとなる。

現在の位置づけ

近年、デジタル金融サービスの拡大とともにカードローン市場は多様化している。金利差は消費者がオンラインで簡易的に比較できる情報として重要視され、各社のウェブサイトやアプリ上で「金利差」や「実質年率(APR)」を明示するケースが増えている。また、金融庁等の監督機関は金利差の公表義務を強化し、透明性向上と消費者保護を図っている。さらに、低金利環境下ではリスクプレミアムが相対的に大きくなるため、金利差が借り手負担増加の主因となるケースもある。今後はAIによる信用評価精度向上やブロックチェーン技術を活用した取引記録の透明化により、金利差の算定根拠と公正性がさらに検証される見込みである。

続きを読むには確認が必要です