株式相続税課税対象外資産例とは、遺産分割時に相続税計算上、評価額が除外される株式の具体的な条件や事例を示すものです。

この概念は、個人が保有する株式を相続財産とした際に適用される税制優遇措置の一部であり、特定の要件を満たす株式については課税対象外となります。

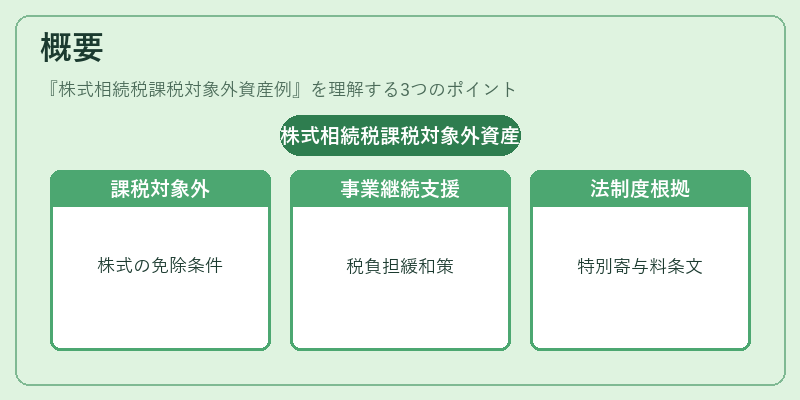

概要

相続税法においては、遺産全体の評価額から各種控除や免税対象資産を差し引いた残余が課税基礎となります。株式に関しては、一般的には市場価値で評価されますが、一定条件下では「株式相続税課税対象外」とみなされるケースがあります。

この制度は、事業承継を円滑に進めるための政策的配慮として位置づけられています。具体的には、中小企業等の株式や家族会社で保有されている株式が対象となり、相続手続きを通じて事業の継続性を確保しつつ税負担を緩和することを目的としています。

制度は「株式承継に係る特別寄与料」や「小規模企業等の株式」に関する条文から派生しており、相続人が事業を継続しやすい環境を整える役割を果たしています。

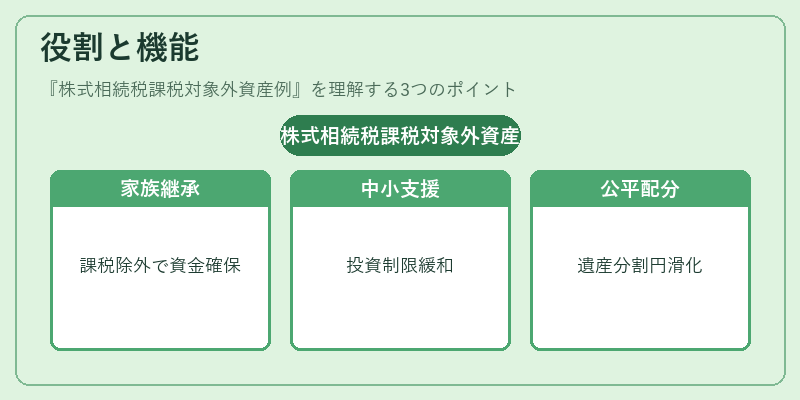

役割と機能

株式相続税課税対象外資産例は、主に以下のような場面で活用されます。

1. 家族経営企業の継承:親から子へ事業を受け継ぐ際、株式が過度に課税されると事業運営資金が逼迫します。この制度は、そのリスクを軽減し、円滑な事業移転を促進します。

2. 中小企業の存続:多くの中小企業は外部からの投資が限定的であり、株式評価額が高騰すると相続税負担が重くなるケースがあります。対象外とすることで、事業継続を支援します。

3. 遺産分割の公平性:株式以外の財産と比べて株式の価値評価が難しい場合、課税除外により相続人間の資産配分をスムーズに行うことが可能です。

実務上は、遺言書や遺産分割協議書で対象となる株式を明示し、税務署へ申告する際に必要な証拠資料(株主名簿・会社定款等)を提出します。

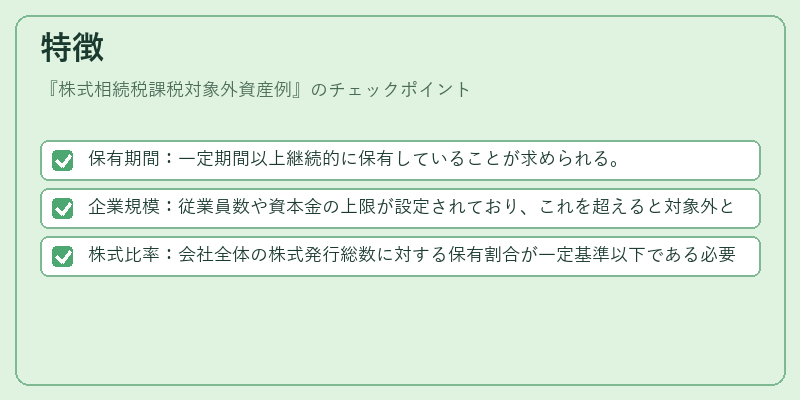

特徴

1. 条件限定性

- 保有期間:一定期間以上継続的に保有していることが求められる。

- 企業規模:従業員数や資本金の上限が設定されており、これを超えると対象外となる。

- 株式比率:会社全体の株式発行総数に対する保有割合が一定基準以下である必要がある。

2. 税務処理の簡素化

課税除外対象として認定されると、相続税計算時に評価額を差し引く手続きを省略でき、申告書作成の負担が軽減されます。

3. 制度上限の存在

対象となる株式の価値は、一定額または割合で限定される場合があります。これは税収確保と優遇措置のバランスを取るためです。

現在の位置づけ

近年、企業統治や事業承継に関する議論が高まる中で、この制度は重要性を増しています。

- 政策的支援:政府は「小規模企業等の株式」に対して相続税除外措置を拡充し、地方経済活性化を図っています。

- 法改正の動き:課税除外対象となる株式の定義や条件が見直され、より多様な企業形態に対応する方向へ進んでいます。

- 実務上の注意点:近年は電子化された株主名簿やデジタル証券の登場に伴い、対象確認手続きが変わるケースも増えており、税理士等専門家への相談が不可欠です。

総じて、株式相続税課税対象外資産例は、事業承継を円滑に進めるための税制上の優遇措置として、現代日本の経済環境において重要な役割を担っています。

続きを読むには確認が必要です