チャージ履歴期間とは、ユーザーが行ったチャージ(入金)取引の記録がシステム上で保持・参照可能な時間枠を示す指標である。

目次

概要

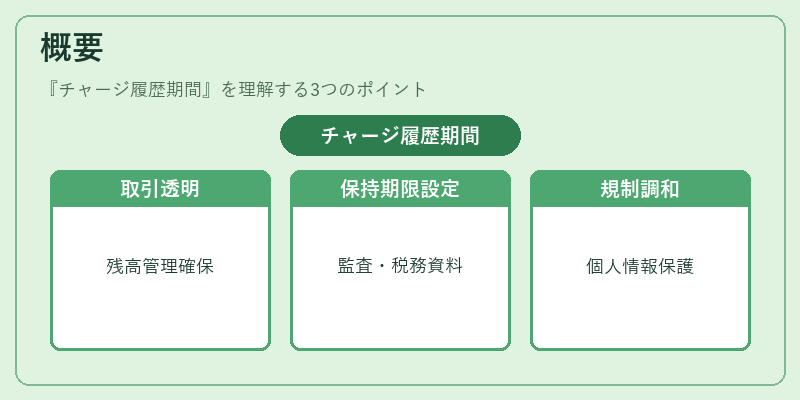

金融サービスにおいては、顧客がアプリやウェブサイトで実施した入金操作を追跡し、正確な残高管理と取引の透明性を担保する必要がある。チャージ履歴期間は、そのデータ保持期限を定義し、会計監査や税務申告、顧客サポートにおける根拠資料として機能する。また、個人情報保護規制(GDPR等)と消費者保護法の要件を調和させるため、期間設定は重要なバランス点となっている。

役割と機能

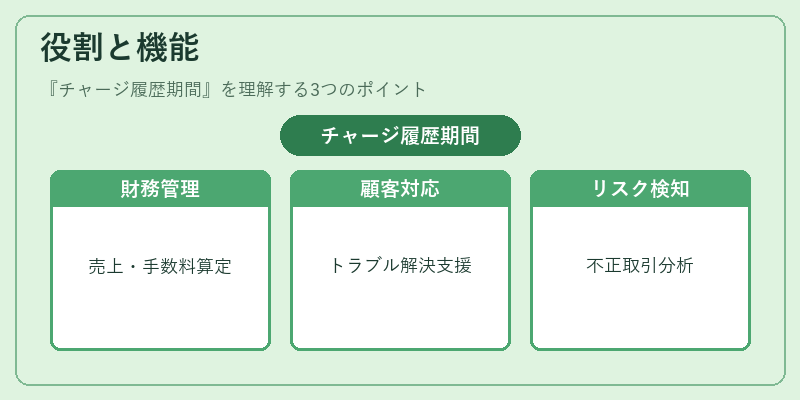

- 会計・税務:入金履歴を基に売上や手数料収益を算定し、正確な帳簿作成を支援する。

- 監査・コンプライアンス:取引の正当性を検証するために必要不可欠であり、内部統制の一環として利用される。

- 顧客サポート:チャージトラブルや紛失時の調査において、過去の履歴が根拠となり解決速度を向上させる。

- KYC・AML:長期的な取引パターンを分析し、不正行為の早期検知に活用される。

特徴

- 限定性:チャージ履歴期間は入金操作のみを対象とし、出金や送金等の他種取引とは区別される。

- 可視化:ユーザーインターフェース上で期間を設定・確認できることが多く、透明性が高い。

- 法規制適合:EU PSD2では「最低3年間」の保持義務がある一方、日本国内の金融庁は“必要に応じて”と定めているため、サービス提供者は地域ごとの要件を調整する必要がある。

- API連携:オープンバンキングやBaaSプラットフォームでは、チャージ履歴期間を含むデータエンドポイントが標準化されており、外部開発者も統合しやすい。

現在の位置づけ

近年、モバイル決済やeウォレットの普及に伴い、ユーザーはリアルタイムで入金状況を確認したいという需要が高まっている。これに応じて、多くのサービスプロバイダーはチャージ履歴期間を短縮しつつも、法令遵守のために最低保持期限を確保している。また、PCI DSSやトークナイゼーション技術の進展により、実際のカード番号ではなくトークンで取引が行われるケースが増え、履歴データの取り扱い方針も見直されている。今後はAIを活用した異常検知やリアルタイム監査レポート生成と連携し、チャージ履歴期間の管理がさらに高度化することが予測される。

×

続きを読むには確認が必要です