チャージバック手数料免除担当とは、カード決済におけるチャージバック(取引取消し)発生時に、消費者保護と商取引のバランスを図りつつ、加盟店や金融機関が負担する手数料を免除または減額する権限・責任を有する担当者である。

概要

チャージバックはカード決済において不正利用や商品未着などの理由で発生し、加盟店は取引金額とともに手数料を負担せざるを得ないケースが多い。これに対処するため、金融機関や決済代行業者は一定条件下で手数料免除を認める制度を設けている。この制度を運用・管理する専門職が「チャージバック手数料免除担当」である。

背景としては、カード決済市場の拡大とともに発生頻度が増加し、加盟店への負担軽減策が求められたことに起因する。また、PSD2やオープンバンキング等の規制強化により、取引データの透明性とリスク管理が重要視されるようになった。

役割と機能

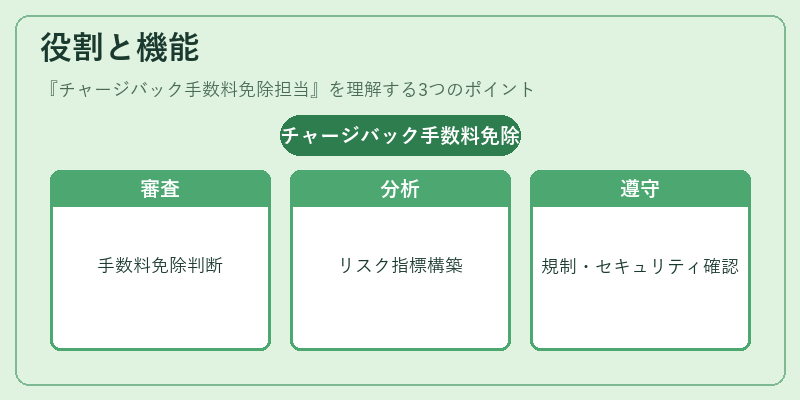

- 免除審査:チャージバック件数・金額、加盟店の過去実績、カード決済プロセスの安全性を総合的に評価し、手数料免除対象か否かを判断する。

- データ分析:トランザクションログや不正検知システムから得られる情報を活用し、リスク指標を構築。

- 規制遵守:AML/KYC要件に沿った手続きの実施と、PCI DSS 等のセキュリティ基準への適合確認。

- コミュニケーション:加盟店・カード発行会社・決済代行業者との折衝を通じて、免除条件やプロセス変更を調整する。

- 報告と改善:免除件数の統計を作成し、運用方針の見直しや新たなリスク対策を提案。

特徴

- 対象限定性:一般的なチャージバック処理とは異なり、手数料免除は特定の条件(取引量・過去実績・セキュリティ対策等)に基づいて決定される。

- データ駆動型判断:AIや機械学習を活用したリスク評価モデルが導入され、人的判断と組み合わせて精度向上を図っている。

- 規制との連携:金融庁の指針や国際基準(PCI DSS)に沿った運営が求められ、法令遵守は不可欠である。

- 業務自動化:BaaS プラットフォーム上でAPI経由の手数料免除申請・承認フローを構築し、処理時間を短縮している。

現在の位置づけ

近年のデジタル決済拡大に伴い、チャージバック件数は増加傾向にあるが、同時に加盟店の負担軽減策として手数料免除制度の重要性も高まっている。特にモバイル決済やQRコード決済など、非接触型取引が普及する中で、不正検知とリスク管理の精度向上は不可欠だ。

金融機関・決済代行業者は、チャージバック手数料免除担当を専門職として設置し、またはAIベースの自動審査システムを導入することで、運用コストとリスクバランスを最適化している。さらに、PSD2 のAPI銀行やオープンバンキングにおいても、取引データ共有が進むことで免除判断の透明性が向上し、加盟店との信頼関係構築に寄与している。

総じて、チャージバック手数料免除担当は、消費者保護と商業的健全性を両立させるための重要な役割を担い、今後もフィンテックエコシステム内での位置づけが強化される見込みだ。

続きを読むには確認が必要です