チャージバック手数料減免方針とは、カード決済や電子マネー取引において発生するチャージバック手数料を一定条件下で減免または免除する企業・金融機関の内部規定である。

目次

概要

チャージバックは購入者が不正・誤りを主張し、決済金額を返還させる仕組みだ。従来、取引ごとに手数料が課され、特に高頻度のオンライン取引では費用負担が大きくなる。近年のデジタル決済拡大に伴い、チャージバックリスクを低減しつつ競争力を維持するため、企業は手数料減免方針を策定した。PSD2やオープンバンキングが推進される中で、API連携によって取引データの可視化が可能になり、リスク評価と手数料調整が容易となった。

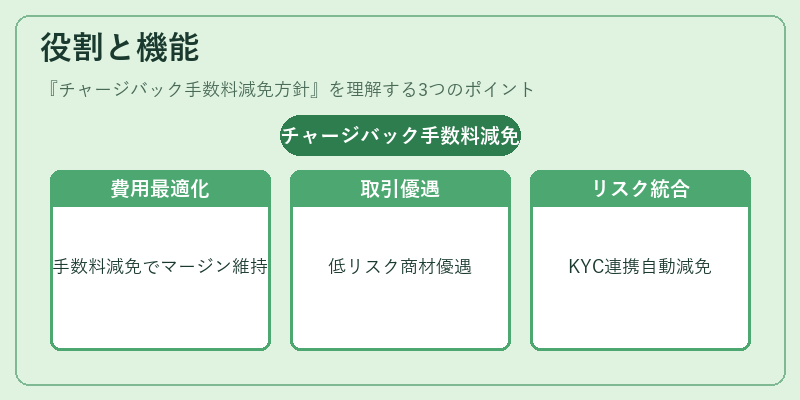

役割と機能

- 費用最適化:チャージバック発生時に一律手数料を減免し、マージン圧迫を抑制。

- 取引プロモーション:低リスク商材や一定期間内の新規顧客獲得に対して手数料優遇を設定。

- リスク管理統合:KYC・AMLデータと連動し、疑わしい取引に自動的に減免措置を適用。

- コンプライアンス強化:PCI DSS要件を満たすためのトランザクション監査報告と手数料調整が統合される。

特徴

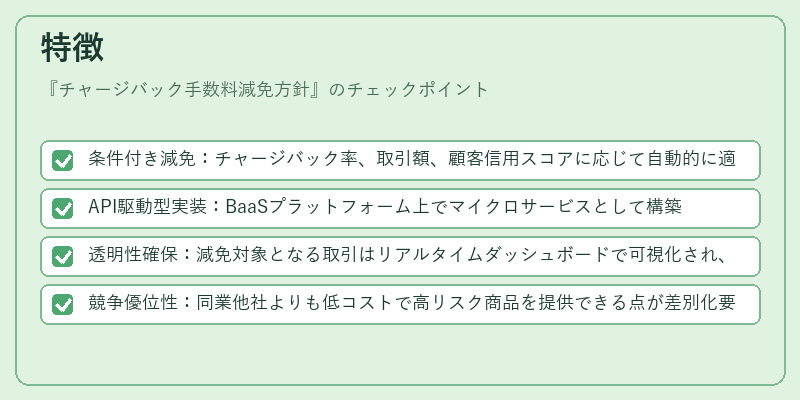

- 条件付き減免:チャージバック率、取引額、顧客信用スコアに応じて自動的に適用。

- API駆動型実装:BaaSプラットフォーム上でマイクロサービスとして構築され、他の決済モジュールとシームレス連携。

- 透明性確保:減免対象となる取引はリアルタイムダッシュボードで可視化され、監査証跡が保持される。

- 競争優位性:同業他社よりも低コストで高リスク商品を提供できる点が差別化要因。

現在の位置づけ

チャージバック手数料減免方針は、モバイル決済やQRコード決済、eウォレットなどのフィンテックサービスにおいて標準的なリスク管理策として採用されつつある。規制面ではPCI DSSの強化とともに、取引データの正確性が求められ、APIベースの統合が進むことで手数料減免方針もより動的かつ自動化された形で実装される傾向にある。近年は、AIによる不正検知と組み合わせた「リアルタイム減免」モデルが注目されており、将来的にはチャージバックリスクそのものを事前に低減する方向へ進化すると予測される。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事