チャージバック審査基準とは、カード決済において消費者が不正取引や商品・サービスの未提供を理由に払い戻しを要求した際、加盟店・発行銀行がその請求を検証するために適用される判断ルールである。

概要

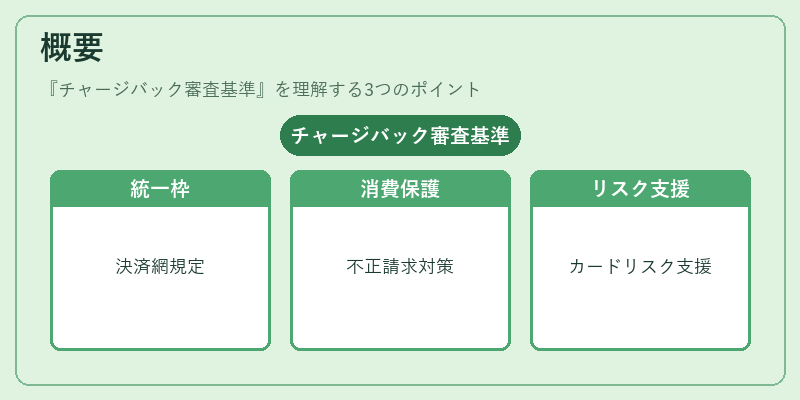

チャージバック審査基準は、決済ネットワーク(クレジットカード会社やデビットカード会社)が定める統一的なフレームワークとして位置づけられる。電子商取引の拡大とともに、消費者保護を強化するために設計された。この基準は、加盟店が不正請求に対して迅速かつ公正に対応できるようにし、同時にカード発行会社のリスク管理を支援する。多くの場合、国際決済ネットワーク(Visa・Mastercardなど)の規約や各国の金融監督機関の指針と連動している。

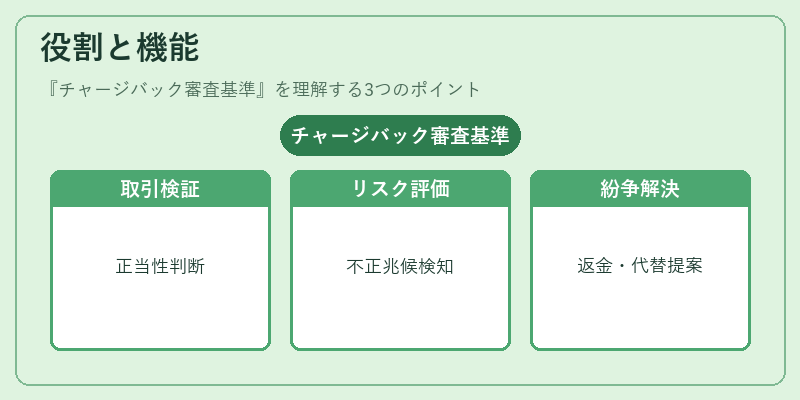

役割と機能

チャージバック審査基準は主に以下の場面で活用される。

1. 取引検証:加盟店が提出する証拠(領収書、配送記録、顧客とのコミュニケーションログ)をもとに、請求の正当性を判断。

2. リスク評価:不正取引の兆候(異常な購入パターン、複数回同一カードでの利用など)を検知し、発行会社が損失を最小化するための措置を決定。

3. 紛争解決:消費者と加盟店間の対立を調停し、双方に合意できる解決策(返金・代替品提供など)を提示。

このプロセスは、カードネットワークが設定した「チャージバックポリシー」に従い、各ステップで必要な証拠提出期限や審査基準を明示している。

特徴

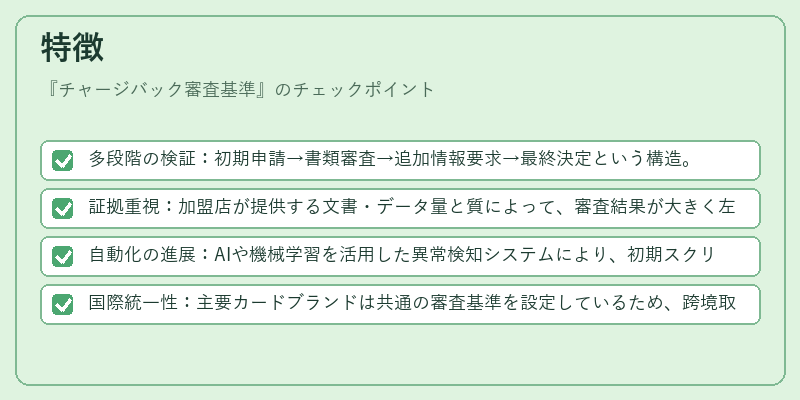

- 多段階の検証:初期申請→書類審査→追加情報要求→最終決定という構造。

- 証拠重視:加盟店が提供する文書・データ量と質によって、審査結果が大きく左右される。

- 自動化の進展:AIや機械学習を活用した異常検知システムにより、初期スクリーニングが高速化。

- 国際統一性:主要カードブランドは共通の審査基準を設定しているため、跨境取引でも一定の整合性が保たれる。

これらの特徴により、チャージバック審査基準は単なる返金手続きではなく、決済エコシステム全体の健全性を維持する重要なメカニズムとなっている。

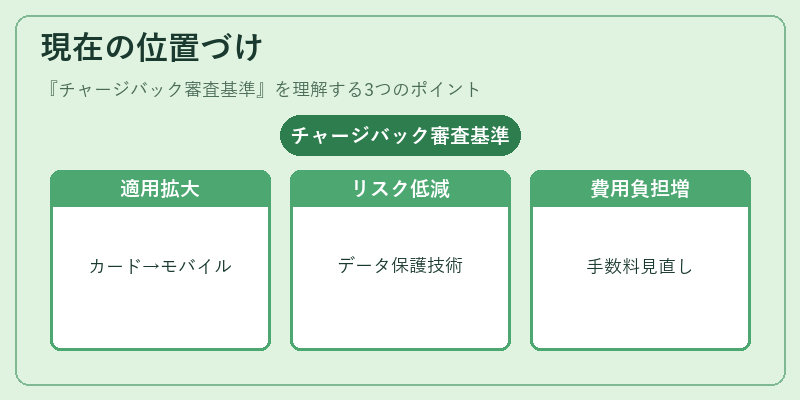

現在の位置づけ

近年、デジタルウォレットやQRコード決済の普及に伴い、チャージバック審査基準は従来のカード取引だけでなく、モバイル決済プラットフォームにも適用が拡大している。さらに、PCI DSS の要求強化と合わせて、加盟店側のデータ保護・トークナイゼーション技術の導入が進み、審査プロセスにおけるリスク低減効果が期待されている。

一方で、チャージバック頻度の増加はカード発行会社にとって財務負担を拡大し、料金体系(チャージバック手数料)の見直しや、KYC・AML の強化と連動したリスク管理戦略が求められている。

総じて、チャージバック審査基準は金融サービスの信頼性を確保するために不可欠であり、今後も規制環境や技術革新に応じた進化が続く見込みである。

続きを読むには確認が必要です

関連記事