チャージバックスコアリングとは、決済取引におけるクレジットカードやデビットカードの返金(チャージバック)リスクを数値化し、予測する手法である。

目次

概要

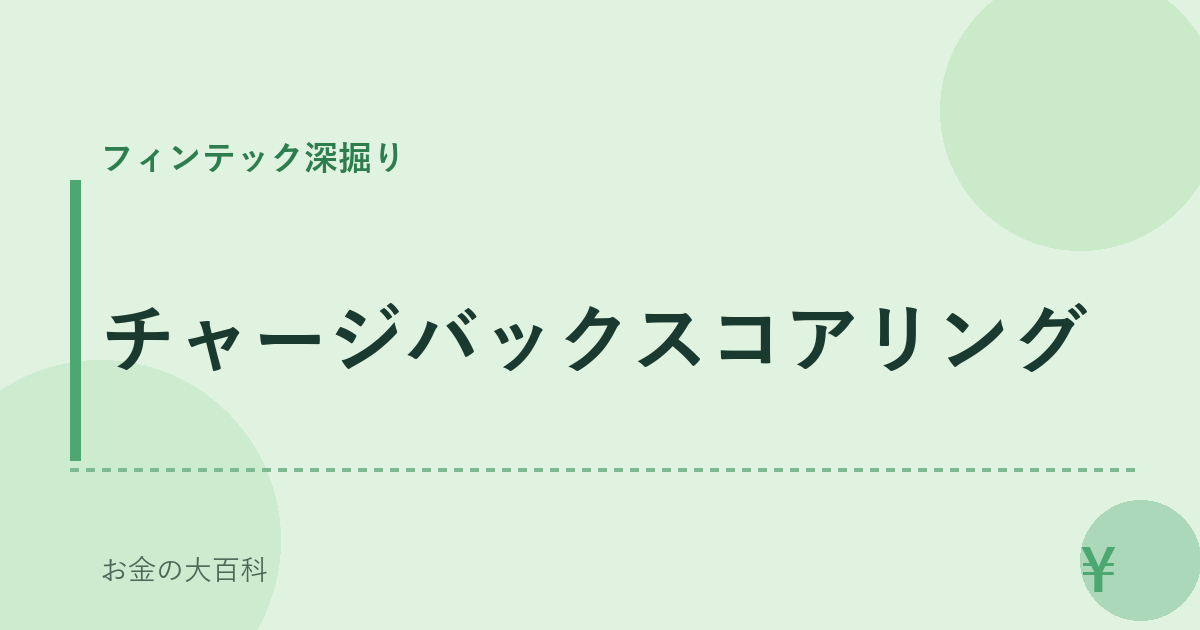

電子商取引とモバイル決済が拡大する中、カード会社や加盟店は不正・誤請求によるチャージバック損失を抑制する必要に迫られている。従来のリスク評価は主観的な審査や単一指標(例:取引金額)に頼っていたが、データ量と多様性の増大に伴い統計的・機械学習ベースのスコアリングへ移行した。チャージバックスコアリングは、過去のチャージバック件数、カード所有者属性、取引時のデバイス情報、店舗位置など多変量を統合し、1〜100点(または0–1)でリスク度合いを表す。

役割と機能

- リアルタイム決済審査:API経由で即座にスコアが返却され、決済フロー中に承認・拒否判断へ反映できる。

- リスク管理ポリシーの最適化:高スコア取引には追加認証(3Dセキュア)やマーチャントレベルの制限を自動設定し、損失率を低減する。

- コンプライアンス支援:KYC・AMLプロセスと連携し、不正行為が疑われる取引を事前に検知できる。

- レポーティングと監査:チャージバック発生率のトラッキングや、スコアリングモデルの精度評価を容易にするダッシュボードを提供。

特徴

| 要素 | 説明 |

|---|---|

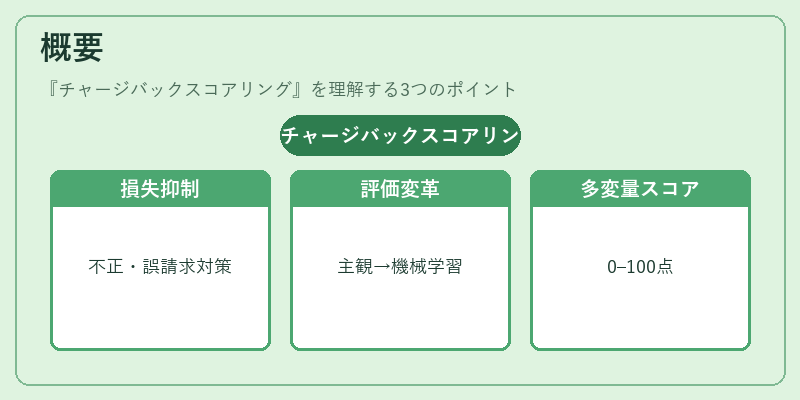

| データ統合性 | 取引履歴・カード所有者情報・デバイス指紋・地理位置情報など多様なソースを結合し、単一のリスク指標へ集約。 |

| アルゴリズム多様化 | ロジスティック回帰・決定木・勾配ブースティング・ニューラルネットワーク等複数モデルが選択可能で、用途に応じて最適化できる。 |

| APIファースト設計 | PSD2やBaaSプラットフォームとシームレスに連携し、外部開発者も容易に統合できる。 |

| 継続的学習 | 新たなチャージバック事例が蓄積されることでモデルは自動更新され、時系列の変化にも対応可能。 |

現在の位置づけ

近年、オープンバンキングとAPI銀行の普及により、決済サービスプロバイダーは外部パートナーへスコアリング機能を提供するケースが増えている。また、eウォレットやQRコード決済で発生する小額取引でもチャージバックリスクが無視できないため、モバイル決済業者は組込型金融ソリューションにスコアリングを組み込みつつある。規制面ではPCI DSSの要件強化やEUのPSD2に伴う透明性要求から、カード発行会社はリスク評価プロセスの客観性と説明責任を求められている。結果として、チャージバックスコアリングは単なる防御手段を超え、決済エコシステム全体の信頼性向上に不可欠な要素となっている。

×

続きを読むには確認が必要です