リスク統合とは、投資判断において環境・社会・ガバナンス(ESG)要因を財務リスク評価と同等の重要性で扱い、総合的なリスクプロファイルへ組み込む手法である。

概要

金融市場が長期的価値創造に向けて非財務情報を重視するようになった背景から、ESG関連リスクは投資家や規制機関の注目対象となっている。従来は環境・社会問題を別個に扱い、定量化が難しいため投資判断に組み込むことが限定的だった。しかし、気候変動による物理リスクや規制変更による転換リスクが企業価値に直接影響するケースが増加し、ESG情報を財務データと同等に扱う必要性が高まった。こうした流れの中で「リスク統合」という概念が体系化され、投資プロセス全体に組み込む枠組みとして確立された。

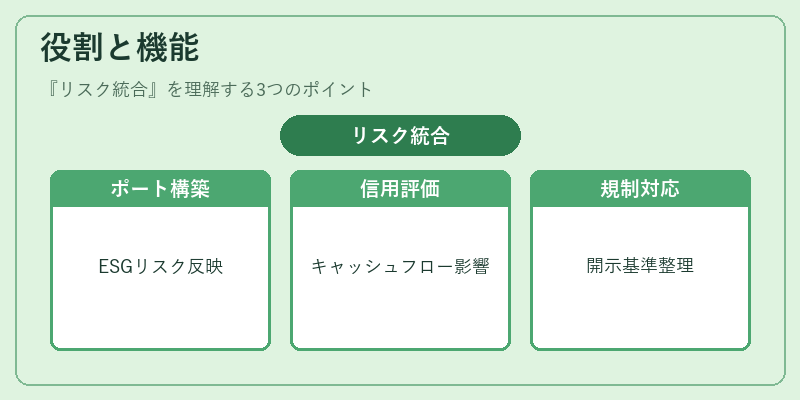

役割と機能

リスク統合は、以下のような場面で活用される。

- ポートフォリオ構築:ESG関連リスクを定量化し、資産配分に反映させることで、リターン・リスク比率の最適化を図る。

- 信用評価:企業の環境負荷や社会的責任が将来のキャッシュフローに与える影響を評価し、債務不履行リスクの予測精度を向上させる。

- 規制対応:TCFD(Task Force on Climate-related Financial Disclosures)などの開示基準に従い、企業や投資家が必要情報を整理・報告する手段として機能する。

これらの場面では、リスク統合がESG要因と財務指標との橋渡し役を果たすため、投資判断の透明性と一貫性が向上する。

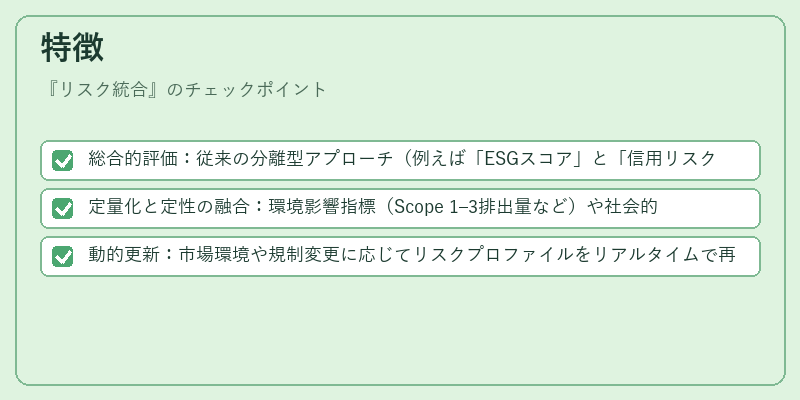

特徴

- 総合的評価:従来の分離型アプローチ(例えば「ESGスコア」と「信用リスク」のみ)とは異なり、同一フレームワーク内で複数のリスク要素を統合する。

- 定量化と定性の融合:環境影響指標(Scope 1–3排出量など)や社会的インパクト評価を数値化し、財務モデルに組み込むことで、非財務情報の可視化が実現する。

- 動的更新:市場環境や規制変更に応じてリスクプロファイルをリアルタイムで再計算できる設計になっている。

これらは投資家が短期的な利益追求と長期的な持続可能性の両立を図る上で重要な特性である。

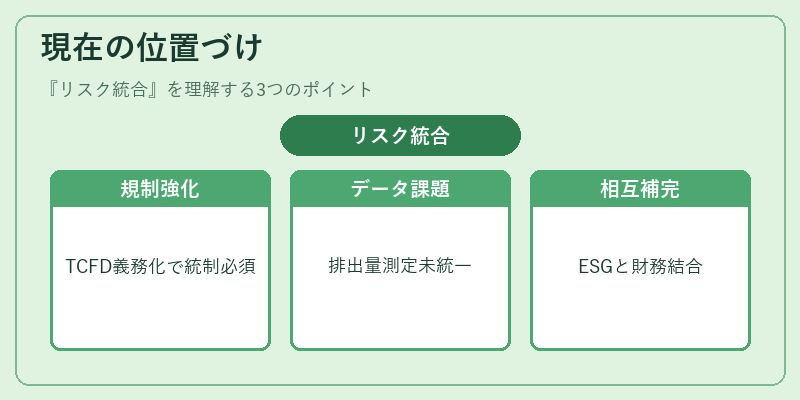

現在の位置づけ

近年、グローバルにESG投資規模が拡大し、金融機関や資産運用会社はリスク統合を標準的プロセスとして導入している。PRI(Principles for Responsible Investment)やGFANZ(Global Financial Alliance for Net Zero)などの国際枠組みでは、投資家に対してESG情報を財務分析と同等に扱うことが推奨されており、リスク統合はその実践的手段として位置づけられる。さらに、各国の規制当局はTCFDレポートの提出を義務化する動きを強めているため、企業側も内部統制にESGリスクを組み込む必要が高まっている。

一方で、データの可用性や比較可能性に課題が残る点は変わらない。特にScope 1–3排出量の測定方法や社会的インパクト指標の統一基準は継続的な改善が求められる領域である。しかし、リスク統合を通じてESG情報と財務データの相互補完性が高まりつつあり、持続可能な投資戦略の核となる概念として確固たる地位を築いている。

続きを読むには確認が必要です