Commodity Index Weight Allocationとは、商品指数に組み込まれる各コモディティの比率を決定する手法である。

目次

概要

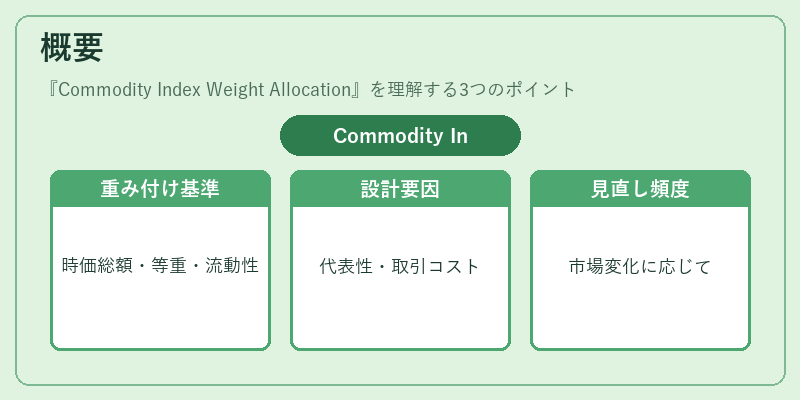

商品指数は投資家が広範な商品市場へ分散投資できる指標として機能する。その構成要素の重み付けは、指数の代表性や流動性、取引コストを考慮して設計される。重み付け方法には時価総額比率、等重比率、調整済み流動性比率などがあり、市場構造変化に応じて定期的に見直しが行われる。

役割と機能

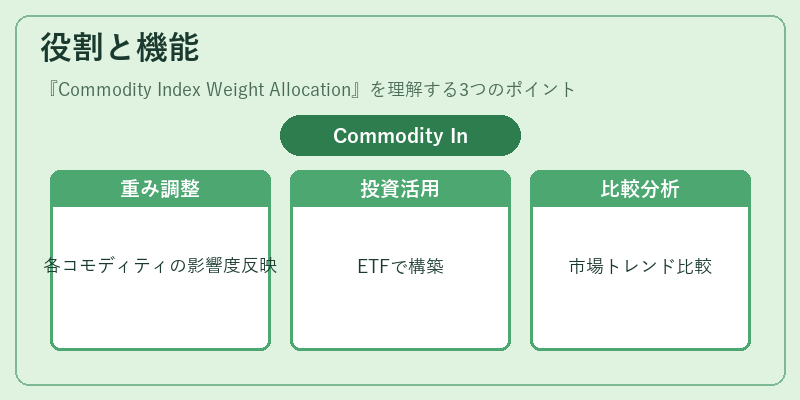

商品指数の信頼性を担保するため、各コモディティの影響度を適切に反映させることが主な目的である。投資信託やETFなどの商品ベースの金融商品は、この重み付けを基にポートフォリオ構築され、ヘッジ手段としても活用される。また、アセットクラス間のパフォーマンス比較や市場トレンド分析にも利用される。

特徴

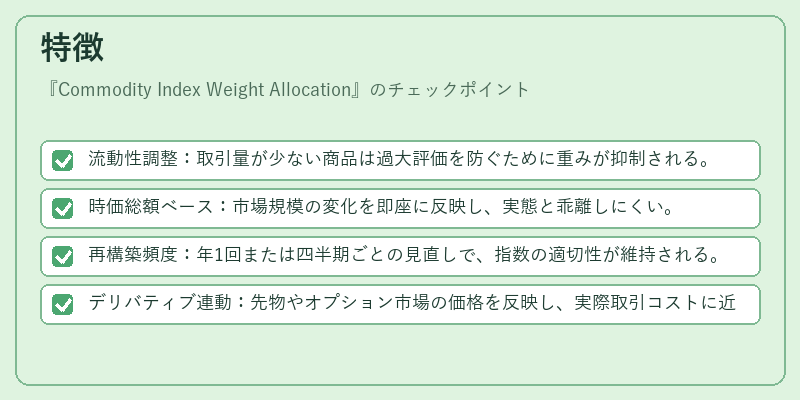

- 流動性調整:取引量が少ない商品は過大評価を防ぐために重みが抑制される。

- 時価総額ベース:市場規模の変化を即座に反映し、実態と乖離しにくい。

- 再構築頻度:年1回または四半期ごとの見直しで、指数の適切性が維持される。

- デリバティブ連動:先物やオプション市場の価格を反映し、実際取引コストに近い重みになるよう設計される。

現在の位置づけ

近年の商品市場はエネルギー・金属・農産物と多様化しており、指数構成比率の再検討が頻繁に行われている。規制面では投資信託法等で透明性と公正性が求められ、重み付け手法の開示義務が強化されている。さらにESG要件を取り入れた「グリーン商品指数」やサステナブル農業に焦点を当てた新規指数も登場し、従来の時価総額ベースから環境・社会的指標を組み込む動きが加速している。これらは投資家のリスク管理と市場の効率性向上に寄与している。

×

続きを読むには確認が必要です