コンプライアンス監査とは、企業が法令・規制・内部方針に準拠しているかを検証し、リスク管理とガバナンスの強化を図るために実施されるプロセスである。

概要

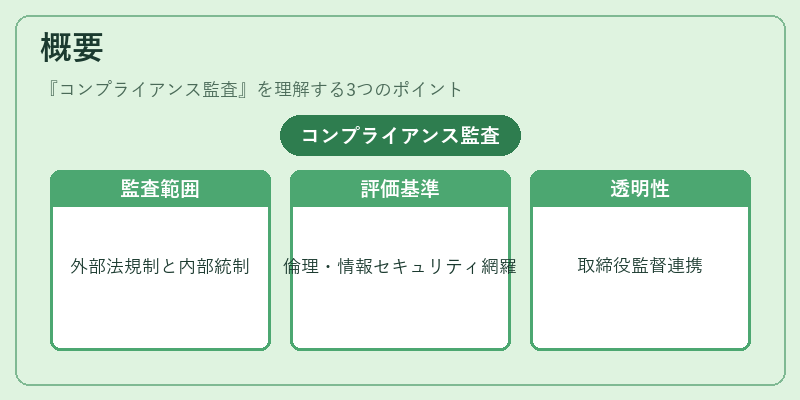

コンプライアンス監査は、企業活動が外部法規制(金融商品取引法や税務関連法)および内部統制基準(SOX法や国際標準化機構のガイドライン)に合致しているかを定期的に評価する仕組みである。近年、企業価値の可視化と投資家保護の観点から、監査対象範囲が拡大し、内部統制だけでなく倫理規範や情報セキュリティまで網羅されるケースが増加している。コンプライアンス監査は、社外取締役・指名委員会の監督機能と連携し、企業全体の透明性を高める重要な手段として位置付けられている。

役割と機能

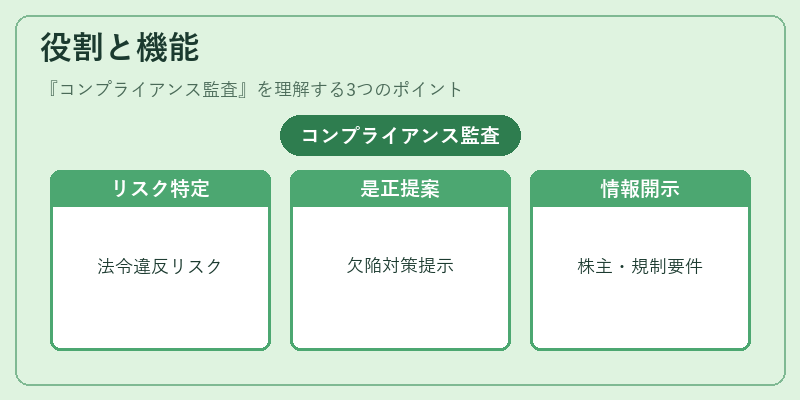

- リスク識別:法令違反や内部不正の潜在的リスクを特定。

- 改善提案:検出された欠陥に対して具体的な是正策を提示。

- 報告義務履行:株主総会や規制当局への情報開示要件を満たす。

監査は社内のコンプライアンス担当部門と外部専門家が協働し、取締役会へ直接報告することで意思決定プロセスに影響を与える。また、敵対的買収防衛策やスチュワードシップコードへの対応状況も評価対象となり、企業の長期的な価値創造と社会的責任(CSR)を統合したガバナンス構築へ寄与する。

特徴

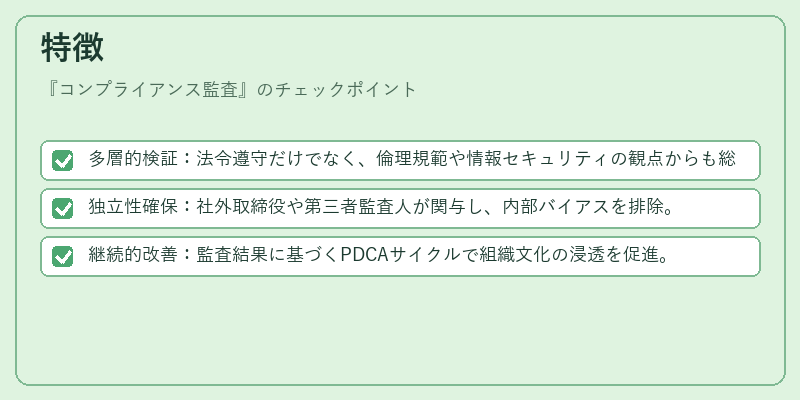

- 多層的検証:法令遵守だけでなく、倫理規範や情報セキュリティの観点からも総合評価。

- 独立性確保:社外取締役や第三者監査人が関与し、内部バイアスを排除。

- 継続的改善:監査結果に基づくPDCAサイクルで組織文化の浸透を促進。

これらの特徴は、単なる内部統制検証とは異なり、企業全体のリスクマネジメントとステークホルダーへの説明責任を一体化する点にある。コンプライアンス監査は、ガバナンス構造内で「外部からの目視」として機能し、透明性と信頼性を高める。

現在の位置づけ

近年、ESG(環境・社会・ガバナンス)評価が投資判断に大きく影響する中、コンプライアンス監査は企業価値の重要指標となっている。規制当局は監査プロセスの透明性と実効性を求める一方で、国際的な統合報告書(IR)やサステナビリティレポートとの連携が進んでいる。さらに、デジタル化に伴い、AI・ビッグデータ解析を活用した監査手法の導入が加速し、リアルタイムなリスク検知と対応が可能になっている。結果として、コンプライアンス監査は単なる合規性チェックではなく、企業戦略とガバナンスの統合的な柱として不可欠である。

続きを読むには確認が必要です