連結基準(連結会計基準)とは、複数の事業体を一つの経済主体として財務諸表を作成するための統合ルールである。

目次

概要

企業グループ内に存在する親会社と子会社等の関係性を明確化し、市場参加者に対して実態に即した情報を提供することが目的である。連結基準は、母体企業が支配権を有する事業体を対象として、個別財務諸表から相互取引や持分の調整を行い、単一の財務報告書へ統合する手続きを定めている。これにより、投資家はグループ全体の経営状態と財務健全性を把握できる。

役割と機能

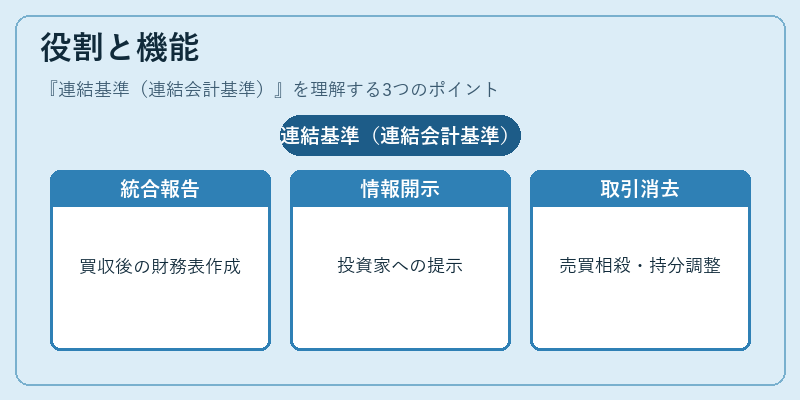

連結基準は、以下のような場面で活用される。

- 親会社が子会社を取得した際に、買収後の統合財務諸表を作成する。

- 上場企業が投資家向け情報開示義務を果たすために、全グループの損益計算書・貸借対照表・キャッシュフロー計算書を一括で提示する。

- 国際的な投資判断やM&A評価において、統合レベルの財務データが必要となる場合。

連結基準は、相互取引の消去(売上・仕入れの相殺)や持分調整(非支配株主持分)の処理を義務付け、重複計上を防止する。

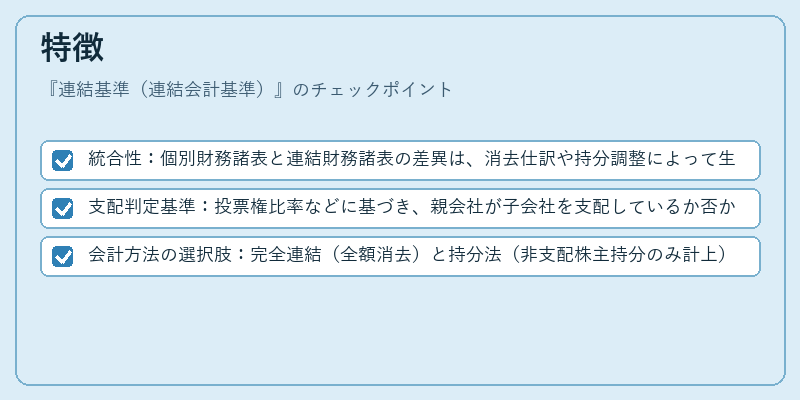

特徴

- 統合性:個別財務諸表と連結財務諸表の差異は、消去仕訳や持分調整によって生じる。

- 支配判定基準:投票権比率などに基づき、親会社が子会社を支配しているか否かを判断する。

- 会計方法の選択肢:完全連結(全額消去)と持分法(非支配株主持分のみ計上)のいずれかを適用できる場面がある。

これらは、単体会計とは異なり、企業グループ全体の経済実態を反映する点で独自性を有する。

現在の位置づけ

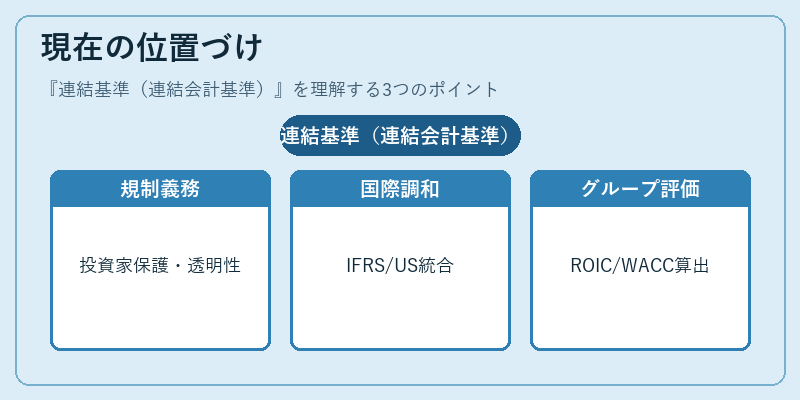

連結基準は、国際財務報告基準(IFRS)や米国一般に認められた会計原則(US GAAP)の枠組み内でも重要な要素として位置付けられている。多くの先進国では、上場企業に対して連結財務諸表の作成を義務化し、投資家保護と市場透明性の確保を図っている。また、グローバル化が進む中で、異なる会計基準間の調和や統一化が議論されており、連結基準自体も継続的に見直しが行われている。これにより、ROIC・WACCといった資本コスト指標やキャッシュフロー分析において、グループ全体の視点で評価できるようになっている。

×

続きを読むには確認が必要です