連結財務諸表作成基準とは、親会社とその子会社を一体として表示するための会計原則および手続きの体系である。企業グループ全体の経営実態を投資家や債権者に透明に示すことを目的とし、国内外の財務報告フレームワーク(IFRS・US GAAP)とも整合性を保つよう設計されている。

目次

概要

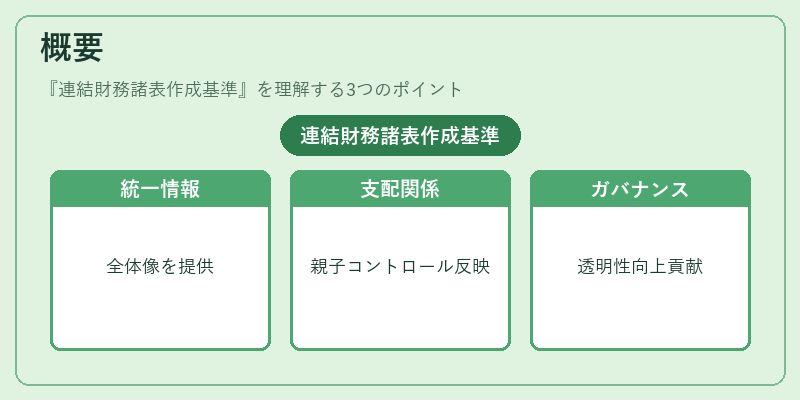

連結財務諸表作成基準は、企業グループの統一的な経営情報提供に対する社会的要求が高まる中で制定された。従来は個別の会社ごとに報告されていた財務データを、親会社が子会社を支配しているという事実を反映させることで、投資判断や信用評価の基盤を強化する役割を果たす。また、内部統制・コンプライアンスの枠組みと連動し、企業ガバナンス全体の透明性向上に寄与している。

役割と機能

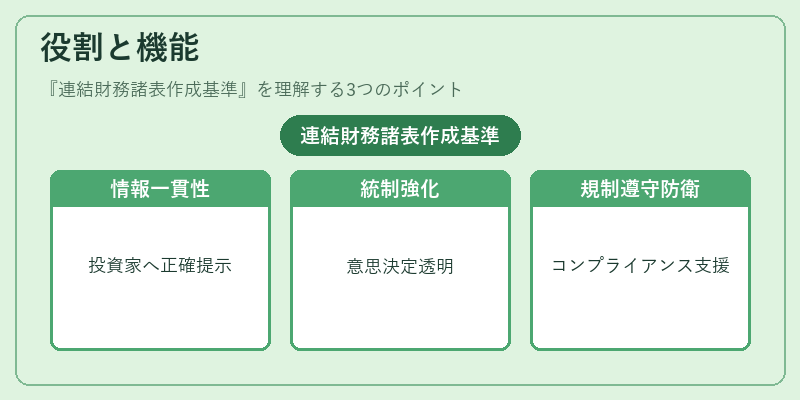

- 情報一貫性:親会社が子会社を支配する場合、その財務状況を統合した形で提示し、投資家に対して実態を正確に伝える。

- 内部統制の強化:連結処理には取締役会や監査役会の承認が必要となり、経営意思決定プロセスの透明性を高める。

- 規制遵守:SOX法や各国の証券取引所規則に基づく開示義務を満たすための枠組みとして機能し、企業のコンプライアンス体制を支える。

- 敵対的買収防衛策:連結財務諸表は、買収候補者が対象企業全体を把握する上で重要な情報源となり、株主提案権や委任状勧誘の戦略に影響を与える。

特徴

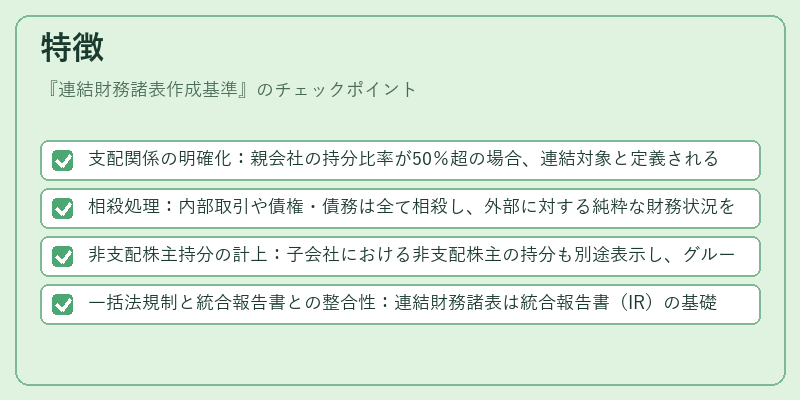

- 支配関係の明確化:親会社の持分比率が50%超の場合、連結対象と定義される。

- 相殺処理:内部取引や債権・債務は全て相殺し、外部に対する純粋な財務状況を示す。

- 非支配株主持分の計上:子会社における非支配株主の持分も別途表示し、グループ内資本構成を透明化する。

- 一括法規制と統合報告書との整合性:連結財務諸表は統合報告書(IR)の基礎データとなり、ESG情報の開示にも活用される。

現在の位置づけ

近年、国際的な会計基準への移行が進む中で、連結財務諸表作成基準は企業グローバル化を支える重要ツールとなっている。多国籍企業はIFRSとの整合性を図るために日本の基準を補完的に採用しつつ、内部統制の強化とコンプライアンスリスク管理を同時に推進している。さらに、スチュワードシップコードやESG投資の拡大に伴い、連結財務諸表は企業価値評価の重要指標として位置づけられ、投資家コミュニケーションの中心的役割を担うようになっている。

×

続きを読むには確認が必要です