Control Deficienciesとは、企業の内部統制やガバナンス体制において、リスク管理や業務遂行を適切に実現できない欠陥・不備である。

概要

コーポレートガバナンスの枠組みでは、経営者と取締役会が企業価値創造に向けた意思決定を担うため、内部統制は不可欠である。内部統制は、業務プロセスの設計・実行・監視から構成され、リスクを予防し、財務報告の信頼性を確保する役割を果たす。Control Deficiencies は、これらのプロセスにおいて設計上または運用上で欠陥が生じた状態を指し、経営判断や投資家情報への影響を伴う。

内部統制の重要性は、米国のサーベンス=オックスリー法(SOX)や日本のコーポレートガバナンス・コードなど、各国で規制強化が進む中で顕在化している。監査法人や外部監督機関は、定期的に統制テストを実施し、不備を発見することで企業の透明性向上と市場信頼の維持に寄与している。

役割と機能

Control Deficiencies の認識・対処は、以下の場面で重要となる。

1. 内部監査:業務プロセスや情報システムを検証し、不備の有無を報告する。

2. 外部監査:財務諸表に関わる統制リスクを評価し、監査意見に反映させる。

3. 取締役会・監査等委員会:不備の重大性を判断し、是正措置を決定する。

4. 投資家・株主:企業価値やリスク情報として重要視され、意思決定に影響する。

これらの機能は、統制環境が弱い場合に不正取引や誤報告の発生リスクを高めるため、早期検出と迅速な是正が求められる。

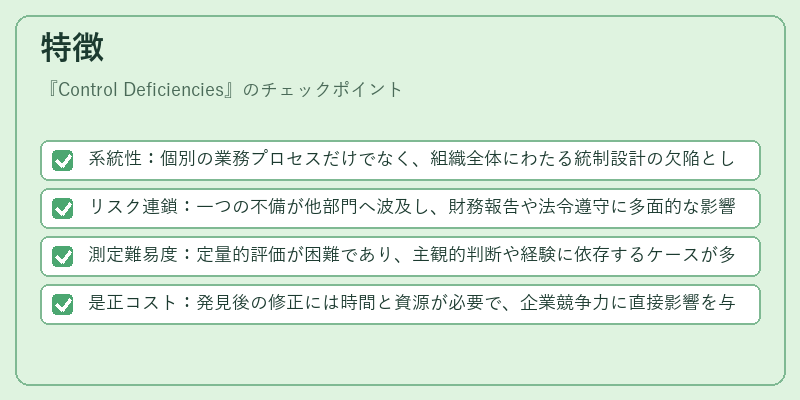

特徴

- 系統性:個別の業務プロセスだけでなく、組織全体にわたる統制設計の欠陥として現れる。

- リスク連鎖:一つの不備が他部門へ波及し、財務報告や法令遵守に多面的な影響を与える。

- 測定難易度:定量的評価が困難であり、主観的判断や経験に依存するケースが多い。

- 是正コスト:発見後の修正には時間と資源が必要で、企業競争力に直接影響を与える。

これらは、単なる「リスク」ではなく、内部統制の設計・運用レベルでの欠陥として位置づけられる点が特徴的である。

現在の位置づけ

近年、ESG(環境・社会・ガバナンス)への関心増大とともに、企業は統制強化を投資家評価の重要指標とみなしている。規制当局は、Control Deficiencies の報告義務や開示要件を拡充し、透明性向上を図っている。また、RPA(ロボティック・プロセス・オートメーション)やAIによる継続的監視技術の導入が進み、不備検知の精度と速度が改善されている。

M&A や資本取引においては、デューデリジェンス過程で不備の有無が買収価値を左右する要因となり、企業間比較や評価基準として重要視されるようになっている。従って、Control Deficiencies は単なる内部統制上の欠陥ではなく、現代のコーポレートガバナンスにおけるリスク管理と価値創造を左右する核心的概念である。

続きを読むには確認が必要です