コントロール環境(Control Environment)とは、企業が内部統制を構築する際に最も根本的な要素であり、組織全体の価値観・倫理観・経営方針を示す枠組みである。

この環境は、取締役会や監査役会といったガバナンス機構が設定するルールや文化により形成され、企業活動のリスク管理やコンプライアンス実施に対する土台となる。

概要

コントロール環境は、内部統制の5つの主要要素(Control Environment, Risk Assessment, Control Activities, Information & Communication, Monitoring)における基盤として位置づけられる。

企業が外部からの監査や規制要求に応じて健全なガバナンス体制を整備する過程で、社外取締役・指名委員会・監査役会などの独立した監督機構が設置される。

これらの機関は、経営陣の行動規範や意思決定プロセスに対して透明性と説明責任を確保し、株主提案権や委任状勧誘、敵対的買収防衛策など外部ステークホルダーとの関係を調整する。

さらに、近年の統合報告書やスチュワードシップコードへの対応は、企業が長期価値創造と社会的責任を両立させるために必要不可欠な要素となっている。

役割と機能

コントロール環境は、組織内の意思決定プロセスやリスク管理文化を形成し、内部統制全体の有効性を左右する。

具体的には、以下のような場面で重要な役割を果たす。

- 経営方針の明示:親会社・連結子会社間で統一されたリスク許容度や倫理規範を設定し、事業戦略に反映させる。

- ガバナンス機構の設計:社外取締役や監査役会が独立性を保ちつつ、経営陣と連携して内部統制方針を策定・監視する。

- コンプライアンス体制の基盤化:SOX法等の規制要件に対応するため、社内ルールや手続きが整備される。

- 情報共有と意思決定の促進:経営層から部門レベルまで情報・コミュニケーションチャネルを確立し、リスク認識を高める。

このようにコントロール環境は、組織全体が統一された価値観と手続きを共有することで、内部統制の実効性を最大化する。

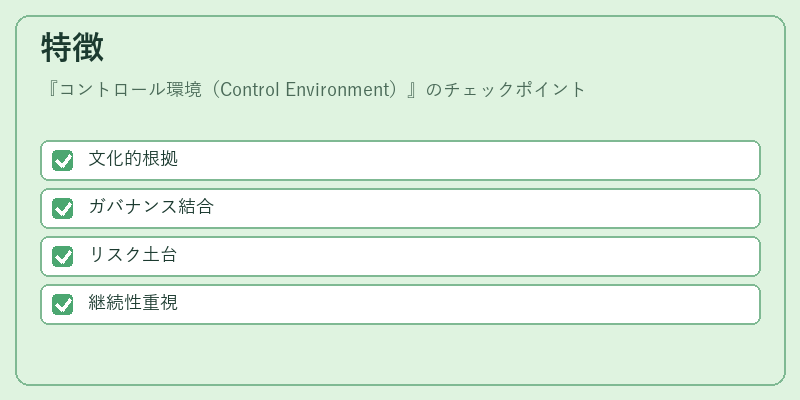

特徴

| 特色 | 説明 |

|---|---|

| 文化的根拠 | 組織の倫理観・行動規範が中心であり、数値データよりも価値観に重点を置く。 |

| ガバナンスとの結合 | 社外取締役や監査役会といった独立機関が直接的に影響力を持つ。 |

| リスク認識の土台 | 企業のリスク許容度や戦略方針が内部統制全体に波及する。 |

| 継続性の重要性 | 一度設定された環境は長期的に安定した運用を前提とし、頻繁な見直しが必要である。 |

これらの特徴は、他の内部統制要素(リスク評価やコントロール活動)とは異なる「文化・構造」の側面を重視する点で際立っている。

現在の位置づけ

近年、企業価値創造において非財務情報の重要性が増す中、コントロール環境は単なるリスク管理手段ではなく、持続可能な経営を支える基盤として再評価されている。

特に、統合報告書やスチュワードシップコードへの対応は、企業の透明性と社会的責任を示す指標となり、投資家や規制当局からの期待が高まっている。

また、SOX法等の内部統制に関する法規制は、コントロール環境の整備を義務付ける要素として機能し、企業はガバナンス構造とリスク管理体制を一貫して見直す必要がある。

この結果、親会社・連結子会社間で統合的な内部統制フレームワークを採用するケースが増加し、組織横断的な情報共有や監査機能の強化が進展している。

総じて、コントロール環境は企業が外部規制・市場要求に応える上で不可欠な要素であり、その質が高いほど内部統制全体の信頼性と経営効率が向上する。

続きを読むには確認が必要です

関連記事