銅先物金利スワップレートとは、銅の先物価格を基準とした金利スワップ取引における固定金利の設定値である。

概要

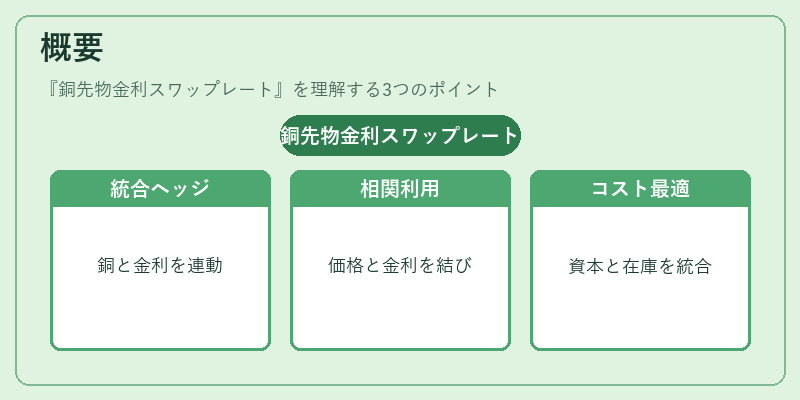

銅先物金利スワップレートは、銅市場の先物取引と金融市場の金利スワップ機能を結合した派生商品として発展した。従来の金利スワップではLIBORやCOISなどの金融指標が浮動金利基準となるが、銅先物金利スワップレートは銅先物価格の変動を浮動金利に置き換えることで、商品市場と資本市場間のヘッジ手段を提供する。

この仕組みは、銅生産者や消費者が金利リスクと商品価格リスクを同時に管理したいというニーズから生まれた。先物価格を基準とすることで、金利変動と銅価格の相関性を利用し、資本コストと商品在庫コストを統合的に最適化できる。

役割と機能

銅先物金利スワップレートは主に以下の場面で活用される。

- ヘッジ:銅生産者が将来の売却価格を固定しつつ、資金調達コストを安定化させるため。

- リスク管理:企業が金利変動と銅価格の相関リスクを分離・再配分する手段として使用。

- 投資戦略:ヘッジファンドや機関投資家が、金利スワップ市場と商品先物市場のクロスアービトラージを図る際に利用。

- 構造化金融:銅担保ローンやメザニンファイナンスで、金利支払条件を銅価格変動に連動させることで信用リスクを低減。

取引は通常、固定金利と銅先物価格指数の差額を基に計算され、日次または月次で決済が行われる。実物納付ではなくキャッシュセットル(cash‑settlement)で結算されるケースが多い。

特徴

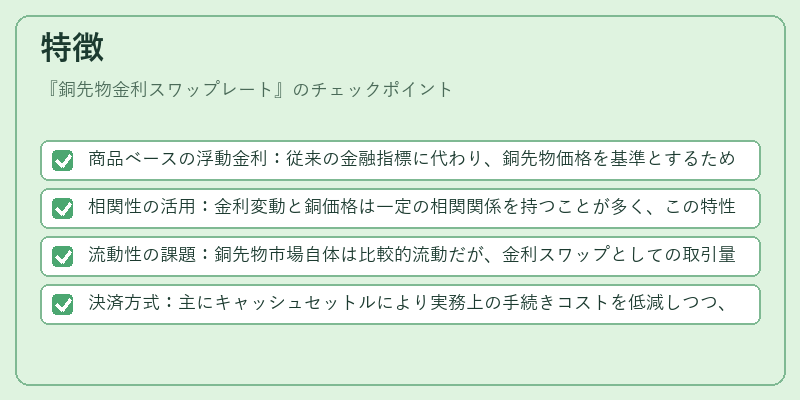

- 商品ベースの浮動金利:従来の金融指標に代わり、銅先物価格を基準とするため、商品市場のボラティリティが金利スワップ全体に影響を与える。

- 相関性の活用:金利変動と銅価格は一定の相関関係を持つことが多く、この特性を利用してヘッジ効率を向上させる。

- 流動性の課題:銅先物市場自体は比較的流動だが、金利スワップとしての取引量は限定的であり、大規模なポジション調整には注意が必要。

- 決済方式:主にキャッシュセットルにより実務上の手続きコストを低減しつつ、商品価格変動リスクのみを対象とする。

従来の金利スワップと比較すると、浮動金利基準が金融指標ではなく商品先物である点が最大の差異であり、その結果としてリスクプロファイルやヘッジ戦略に独自性が生まれる。

現在の位置づけ

銅先物金利スワップレートは、近年の資本市場と商品市場の統合を促進する一翼を担っている。

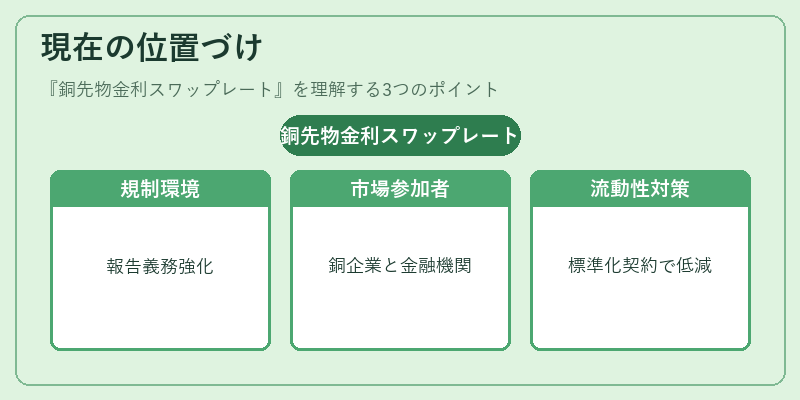

- 規制環境:金融商品取引法やデリバティブ市場の監督強化に伴い、透明性と報告義務が求められるようになった。

- 市場参加者:銅採掘会社、加工業者、エネルギー企業、銀行およびヘッジファンドが主なプレイヤーである。

- 動向:ESG投資の拡大により、金属価格と環境・社会的リスクを結び付けたデリバティブ需要が増加している。

- 流動性対策:取引所やOTC市場での標準化契約書(ISDA)による枠組み整備が進められ、取引コスト低減と信用リスク管理が図られている。

全体として、銅先物金利スワップレートは商品市場と金融市場を結び付けた高度なヘッジ手段であり、特に資本調達と原材料価格の両面を統合的に管理したい企業にとって不可欠なツールとなっている。

続きを読むには確認が必要です