PBR国別比較とは、企業の株価資産倍率(Price‑to‑Book Ratio)を各国で集計し、相対的に評価する手法である。

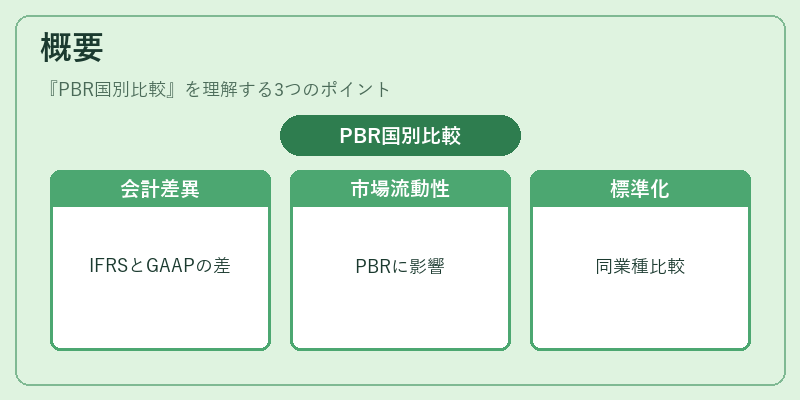

概要

PBRは「時価総額 ÷ 純資産」で算出される指標であり、企業が保有する資産の実質価値と市場からの評価を結びつける。国別比較は、同一業種内でも会計基準や税制、経済環境により純資産構成が大きく異なるため、単独でPBRを見るだけでは相対評価が困難となる点から生まれた。特に、IFRS採用国と米国GAAP採用国の間で「株主資本」計算方法や減価償却方針が異なるため、横断的比較には調整が不可欠である。また、各国の金融市場規模・流動性もPBRに影響を与える。こうした背景から、投資家は「同じ業種・同じ市場環境」と仮定した上で、PBRを標準化し比較することで、過小評価または過大評価されている銘柄を特定できる。

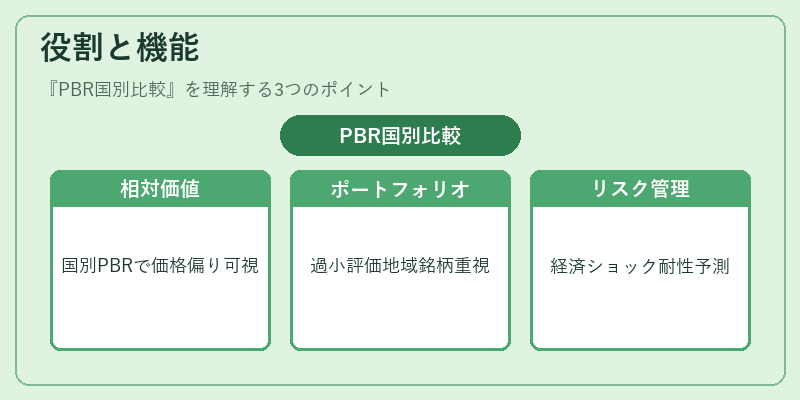

役割と機能

-

相対価値分析

国別PBRを用いれば、同業種内での企業間・国際的な価格付けの偏りを可視化でき、投資判断に直接反映される。例えば、日本市場では銀行業が高PBR傾向にある一方、欧州の製造業は低PBRで評価されやすいというパターンを把握できる。 -

ポートフォリオ構築

グローバルファンドマネージャーは、国別平均PBRをベンチマークとし、過小評価された地域の銘柄を重視することで分散効果を高める。特に、資産価値が市場で十分に認識されていない新興市場では、低PBRが投資機会となりやすい。 -

リスク管理

PBRは企業の財務健全性と資本効率を示すため、国別比較によって経済ショック時にどの地域が耐性を持つかを予測できる。例えば、金融危機では高PBRの銀行株が過度に評価されているケースが多く、リスク警戒指標として活用される。 -

研究・レポーティング

アナリストは国別PBRデータを用いて、業界トレンドや規制変更の影響を定量的に示す。特に、税制改正や金融監督強化が純資産計上方法に与える効果を解説する際に重要となる。

特徴

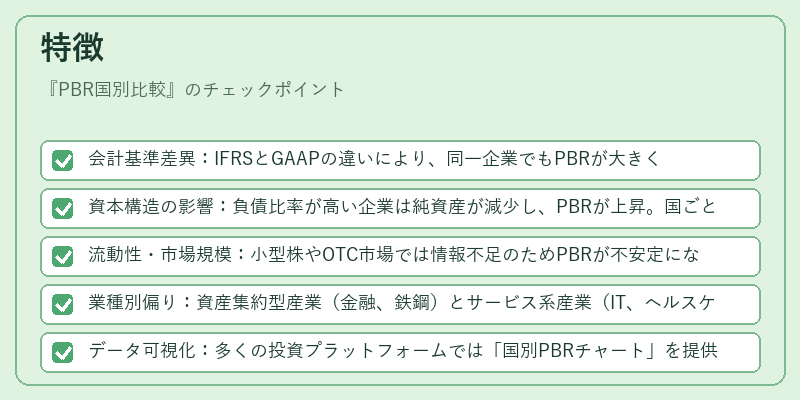

- 会計基準差異:IFRSとGAAPの違いにより、同一企業でもPBRが大きく変動。国別比較では「調整係数」を掛けて標準化する必要がある。

- 資本構造の影響:負債比率が高い企業は純資産が減少し、PBRが上昇。国ごとの平均レバレッジ水準を考慮に入れることが重要。

- 流動性・市場規模:小型株やOTC市場では情報不足のためPBRが不安定になる傾向。主要指数構成銘柄で比較することで精度を向上させる。

- 業種別偏り:資産集約型産業(金融、鉄鋼)とサービス系産業(IT、ヘルスケア)のPBRは本質的に異なるため、同業種内での国別比較が推奨される。

- データ可視化:多くの投資プラットフォームでは「国別PBRチャート」を提供し、リアルタイムで変動を追えるようになっている。

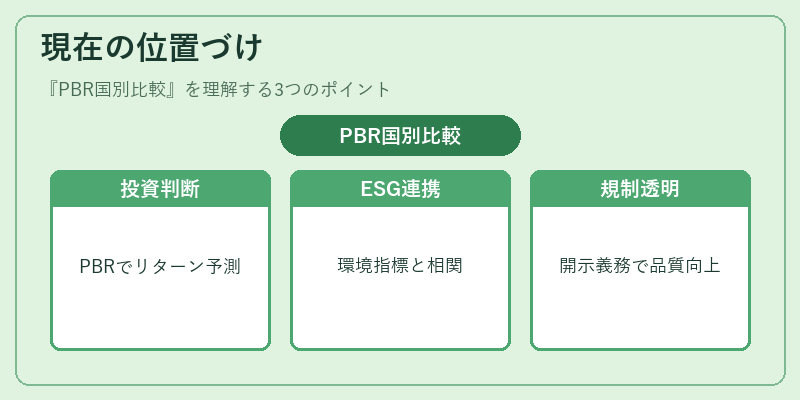

現在の位置づけ

近年のグローバリゼーションと統一会計基準への移行に伴い、PBR国別比較は投資判断ツールとして定着している。特にファクター投資では「低PBR=高リターン」の仮説が実証研究で支持されており、指数構成銘柄の再構築やETF設計に組み込まれるケースが増えている。また、ESG投資の拡大とともに、企業価値を純資産ベースで評価する動きが強まり、PBR国別比較は環境・社会・ガバナンス指標との相関分析にも利用されている。規制面では、一部国で「非財務情報開示義務」が導入されることで、純資産計上の透明性が向上し、データ品質が改善している。

総じて、PBR国別比較は企業価値評価における相対的視点を提供し、投資家が市場全体のバイアスを排除した意思決定を行うための不可欠な指標である。

続きを読むには確認が必要です