クロスボーダークレジットカードとは、複数国の通貨で利用可能なクレジットカードである。発行銀行は、カード利用者が国外で支払う際に自動的に為替レートを適用し、決済通貨を調整する仕組みを備えている。

概要

クロスボーダークレジットカードは、国際取引の拡大とともに登場した。冷戦後のグローバル化により、個人旅行者やビジネスパーソンが複数国で支払う機会が増加したため、単一通貨での決済が不便だった。これを解消するために、発行銀行は多通貨口座を連携させ、為替手数料を含めた一括決済を実現した。国際金融機関の協力により、各国の決済ネットワーク(VISA、MasterCard、JCBなど)と連携し、リアルタイムで為替レートを反映させる仕組みが整備された。

役割と機能

クロスボーダークレジットカードは、以下の役割を果たす。

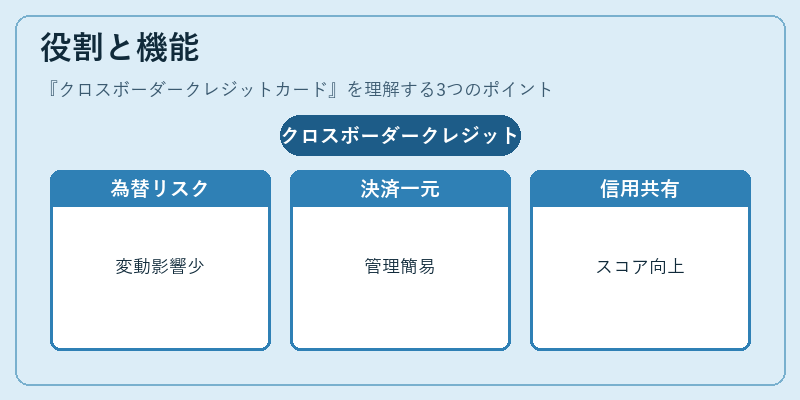

- 為替リスクの軽減:利用者はカード発行国の通貨で支払うため、為替変動の影響を受けにくい。

- 決済の一元化:複数通貨での支払いを一枚のカードで完結でき、管理が容易になる。

- 国際取引の円滑化:商取引や旅行支出において、各国の決済インフラを統合し、スムーズな決済を可能にする。

- 信用情報の共有:発行銀行は利用履歴を国際的に共有し、信用スコアの向上に寄与する。

特徴

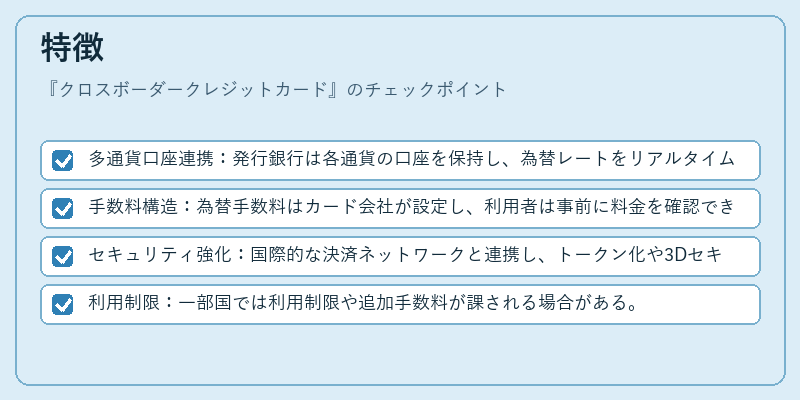

- 多通貨口座連携:発行銀行は各通貨の口座を保持し、為替レートをリアルタイムで反映。

- 手数料構造:為替手数料はカード会社が設定し、利用者は事前に料金を確認できる。

- セキュリティ強化:国際的な決済ネットワークと連携し、トークン化や3Dセキュア認証を採用。

- 利用制限:一部国では利用制限や追加手数料が課される場合がある。

現在の位置づけ

近年、デジタル決済の拡大とともにクロスボーダークレジットカードは、国際旅行者やグローバル企業の支出管理に不可欠なツールとなっている。特に、欧州・アジアの新興市場での消費拡大に伴い、発行枚数は増加傾向にある。規制面では、各国の金融監督機関が国際決済に関するガイドラインを整備し、カード会社はAML/KYC(資金洗浄防止・顧客確認)を徹底している。さらに、ブロックチェーン技術を活用した分散型決済プラットフォームとの連携が進み、為替手数料の削減や決済速度の向上が期待されている。

続きを読むには確認が必要です