クロスカレンシースワップ・オプションとは、二通貨間で将来の為替レートを条件にしたスワップ取引に対し、選択権(option)を付与するデリバティブ商品である。

目次

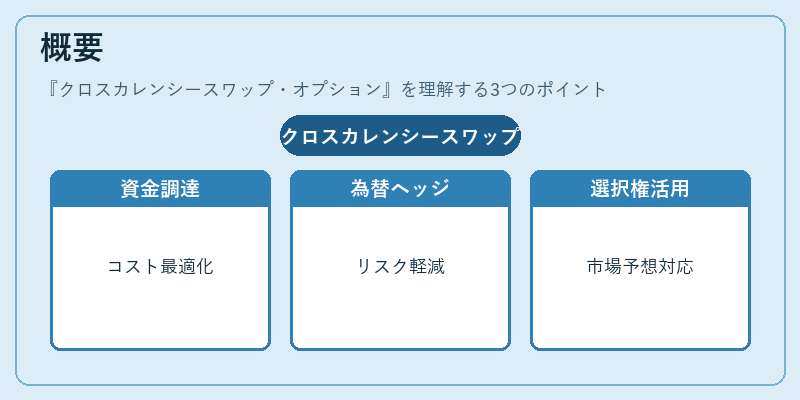

概要

クロスカレンシースワップは、異なる通貨で元本と利息を交換することで資金調達コストの最適化や為替リスクヘッジを行う手段として発展した。オプション機能が付加されることにより、取引当事者は将来の為替レート変動に対して「選択権」を保持でき、金利差や市場予想に応じた柔軟なポジショニングが可能となった。

この構造は、国際的資本流動性と金融機関間の相互調整を促進するために設計された。

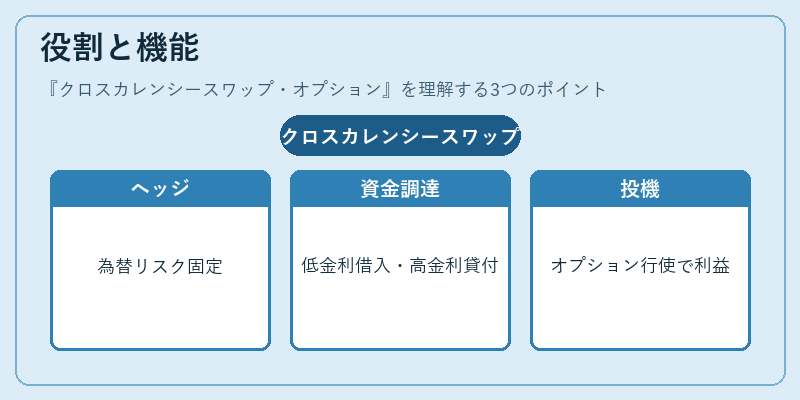

役割と機能

- ヘッジ手段:企業や投資家が将来の外貨取引コストを固定化し、為替変動リスクを限定できる。

- 資金調達戦略:銀行は低金利通貨で借り入れ、高金利通貨で貸付けすることでキャリー利益を追求できる。

- 投機・アービトラージ:金利差やレート予測に基づき、オプションの行使タイミングを選択して利益確定を図る。

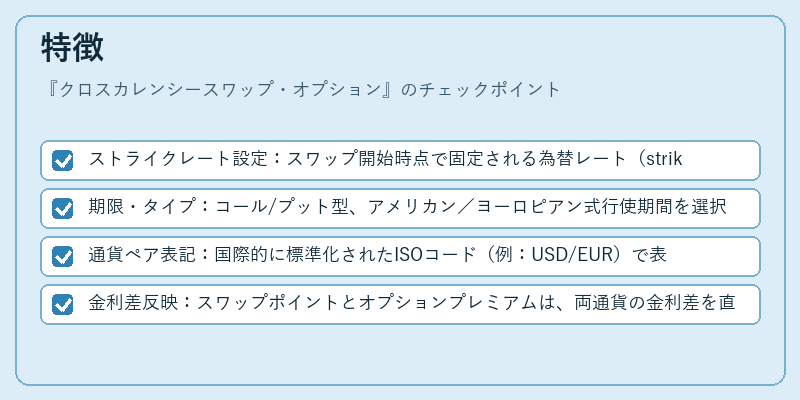

特徴

- ストライクレート設定:スワップ開始時点で固定される為替レート(strike)と将来の取引レートとの比較により、オプションが行使されるか否かが決まる。

- 期限・タイプ:コール/プット型、アメリカン/ヨーロピアン式行使期間を選択できる。

- 通貨ペア表記:国際的に標準化されたISOコード(例:USD/EUR)で表記され、取引の透明性が確保される。

- 金利差反映:スワップポイントとオプションプレミアムは、両通貨の金利差を直接的に反映するため、金利環境の変化に敏感である。

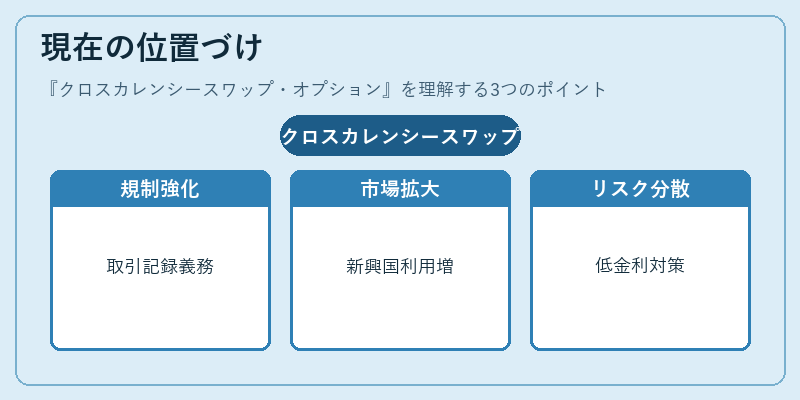

現在の位置づけ

クロスカレンシースワップ・オプションは、グローバルFXデリバティブ市場の中核商品として機能し続けている。規制面では、EMIRやDodd‑Frank法により取引記録と報告義務が強化され、透明性が向上した。

近年では、新興国通貨を含む複数通貨のポートフォリオ管理で利用が拡大し、金利スワップ市場との連動も深まっている。また、低金利政策や為替介入の不確実性に対処するため、金融機関はリスク分散ツールとしてこの商品を積極的に採用している。

×

続きを読むには確認が必要です