原油先物取引とは、将来の一定期間における原油の購入・売却を契約で確定させる金融商品である。

目次

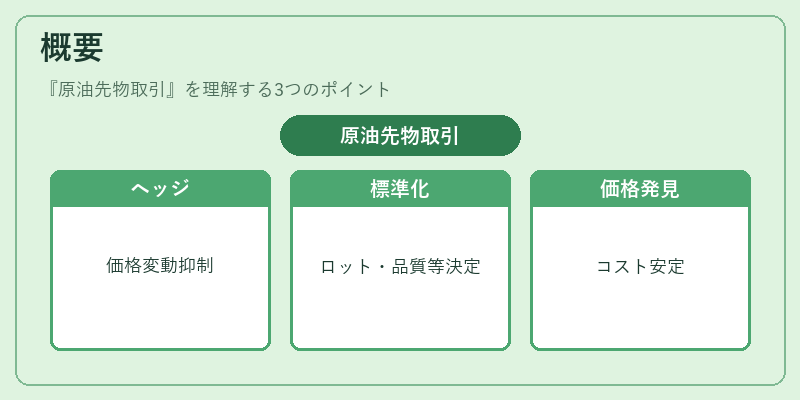

概要

原油先物取引は、原油市場の価格変動リスクをヘッジするために開発された標準化されたデリバティブである。 取引所が設定した契約仕様(ロットサイズ・品質規格・納入場所・期限)に基づき、売買双方は将来の価格と数量を合意し、現物市場とは独立して取引される。

この仕組みは、実際の原油供給が地政学的リスクや生産調整によって不安定になる中で、価格発見機能を担い、投資家・企業に対して予測可能なコスト構造を提供する。

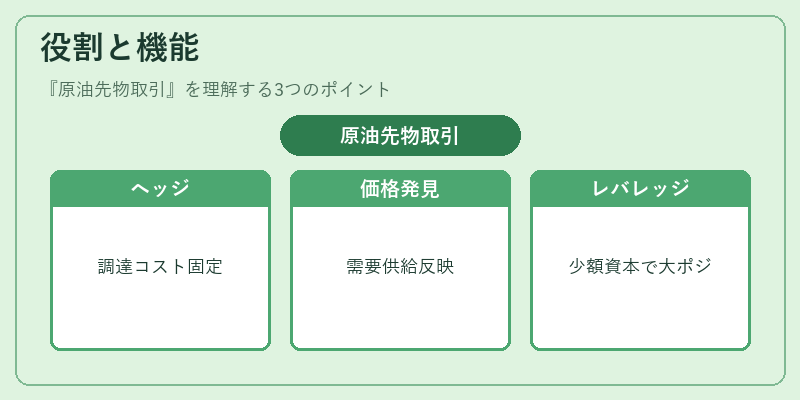

役割と機能

- ヘッジ:エネルギー企業や航空会社は原油先物で将来の調達コストを固定し、財務計画の安定化を図る。

- 価格発見:取引所に集約された需要・供給情報がリアルタイムで反映され、現物市場の価格形成に影響を与える。

- レバレッジ取引:証拠金制度により少額資本で大きなポジションを持つことが可能となり、投機家の流動性供給源となる。

- リスク転嫁:市場参加者は価格変動リスクを他者へ移転し、全体として効率的に資金配分される。

特徴

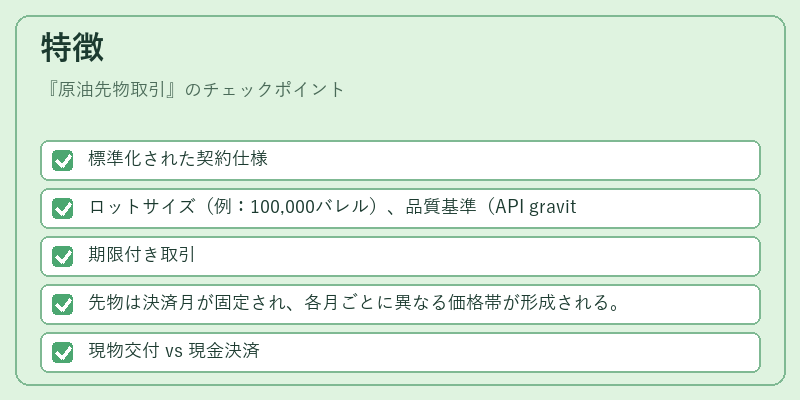

- 標準化された契約仕様

- ロットサイズ(例:100,000バレル)、品質基準(API gravity 等)、納入先(ニューヨーク・グランド・オイルターミナル等)を統一。

- 期限付き取引

- 先物は決済月が固定され、各月ごとに異なる価格帯が形成される。

- 現物交付 vs 現金決済

- 一部契約では実際の原油納入が求められるが、多くは差金決済(クレジット・クラス)で完結。

- 最小価格変動単位(ティック)と取引単価

- 小さな価格変動でも利益を確定できる設計により、投機家の関与が促進される。

現在の位置づけ

原油先物は世界エネルギー市場の中核を担い、NYMEX(ニューヨーク商業取引所)やICE(インターナショナル・コモディティーズ・エクスチェンジ)が主要な取引場所となっている。 近年では地政学的リスクが高まる中で価格変動性が増し、ヘッジ需要が拡大している一方、環境規制や再生可能エネルギーの普及に伴い、投資家はESG観点からポートフォリオを見直す傾向も強まっている。 さらに、デジタル化とアルゴリズム取引の発展により、流動性は高まりつつあるが同時に市場操作のリスクも増大しているため、規制当局は監視体制を強化している。

×

続きを読むには確認が必要です