通貨危機対策とは、国際金融市場における通貨価値の急激な下落や安定性喪失を抑制・回復するために採られる政策・措置の総称である。

概要

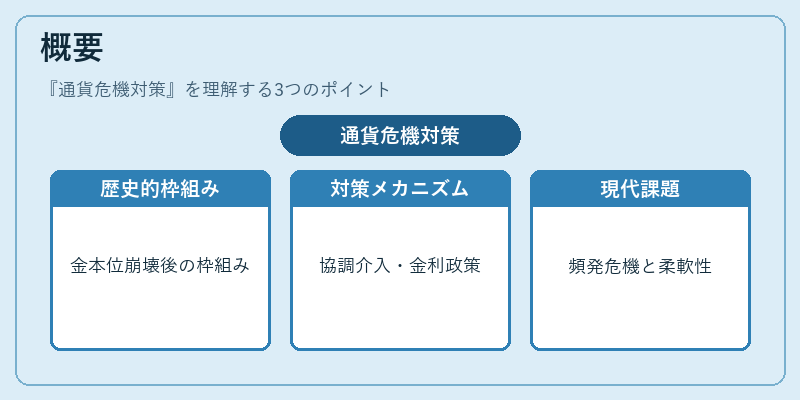

通貨危機対策は、金本位制の崩壊後にブレトンウッズ体制が確立された時期から、国際通貨基金(IMF)や国際決済銀行(BIS)を中心に体系化されてきた。金本位制下では金本位の信頼性が崩れた際に通貨価値が急落し、各国は金の引き上げや金本位の廃止を余儀なくされた。ブレトンウッズ体制では固定為替相場を維持する枠組みが導入され、通貨危機が発生した際には協調的な為替介入や金利政策が実施された。1970年代以降、金本位制の終焉と浮動為替相場の導入に伴い、通貨危機はより頻繁かつ多様化した。アジア通貨危機や欧州債務危機、リーマンショック後の金融不安は、国際協調と各国の金融政策の柔軟性が問われる場面として、通貨危機対策の重要性を再確認させた。

役割と機能

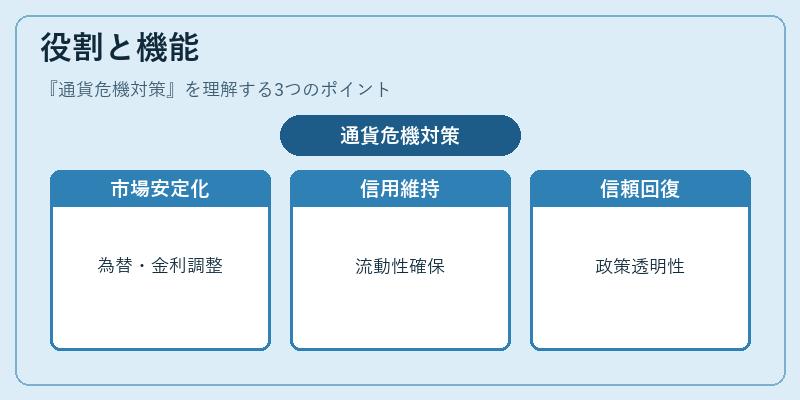

通貨危機対策は、以下のような機能を果たす。

- 為替市場の安定化:金利調整、為替介入、通貨スワップラインの提供により、急激な為替変動を抑制する。

- 信用供給の維持:金融機関の流動性を確保し、信用収縮を防止する。

- 投資家信頼の回復:政策の透明性と一貫性を示すことで、資本流入を促進する。

- 金融システムの安全性:システミックリスクを早期に検知し、金融機関の健全性を維持する。

実務上は、IMFの緊急貸付プログラム、BISの国際協調金利調整、G20の金融政策協議などが具体的な手段として機能する。特に、為替介入は市場の過剰な売り圧力を抑え、金利政策は国内金融市場の安定を図る。

特徴

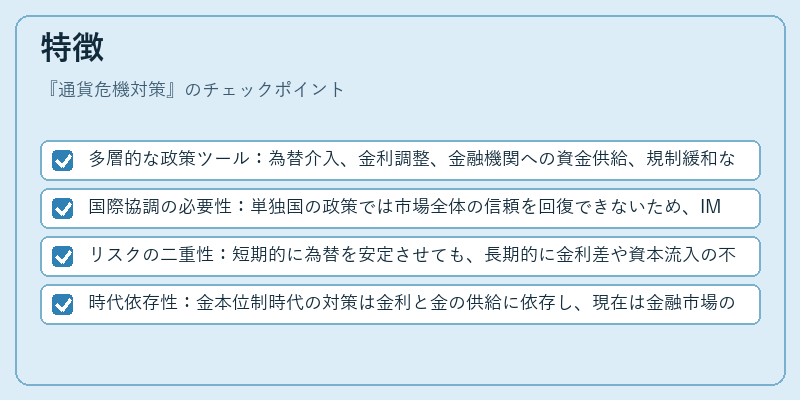

- 多層的な政策ツール:為替介入、金利調整、金融機関への資金供給、規制緩和など、複数の手段が組み合わされる。

- 国際協調の必要性:単独国の政策では市場全体の信頼を回復できないため、IMFやG20での協議が不可欠。

- リスクの二重性:短期的に為替を安定させても、長期的に金利差や資本流入の不均衡を生む可能性がある。

- 時代依存性:金本位制時代の対策は金利と金の供給に依存し、現在は金融市場の複雑化に対応した多様な手段が必要。

これらの特徴は、通貨危機対策が単なる為替操作ではなく、金融システム全体の安定を図る包括的な枠組みであることを示す。

現在の位置づけ

現代の金融環境では、デジタル通貨や金融テクノロジーの発展により、通貨危機対策はさらに複雑化している。IMFは「金融危機対策フレームワーク」を更新し、金融市場の連鎖的リスクを早期に検知する仕組みを強化。BISは国際決済の安全性を確保するため、国際的な清算・決済システムの監督を拡充。G20は「金融安定化枠組み」を通じて、各国の金融政策の調和を図り、危機発生時の協調的対応を促進している。

また、欧州債務危機以降、欧州中央銀行(ECB)は金融政策の独立性と危機時の資金供給の役割を再定義し、金融システムの安定化に寄与。アジア通貨危機以降は、各国が金融規制の強化と資本規制の導入を進め、国内金融機関の健全性を確保。

総じて、通貨危機対策は国際金融の安定を担う重要な枠組みであり、金融市場の変動性が高まる現代において、国際協調と柔軟な政策運用が不可欠である。

続きを読むには確認が必要です