流動比率資金調達計画策定とは、企業が現在の流動比率(流動資産÷流動負債)を目標値に合わせるために必要な短期資金調達手段とタイミングを体系的に設計するプロセスである。

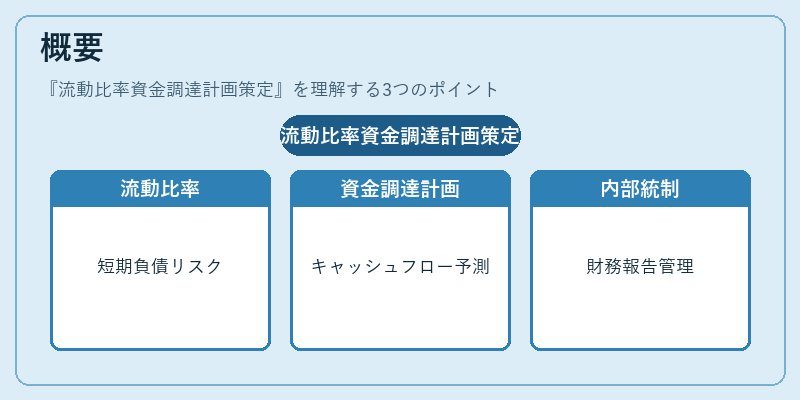

概要

流動比率は、企業の支払能力を示す指標として長らく会計・財務分析において重視されてきた。経営者や投資家は、流動比率が低いと短期的な負債返済リスクが高まると判断し、健全性の判断基準として採用する。流動比率資金調達計画策定は、その指標を維持または改善するために、キャッシュフロー予測や運転資本構造を踏まえた上で、銀行借入、社債発行、短期金融機関の手形・割引など具体的な調達方法とスケジュールを定める。日本企業では、連結会計やIFRS適用に伴い、流動比率が財務報告の重要指標となっているため、計画策定は内部統制の一環として位置づけられる。

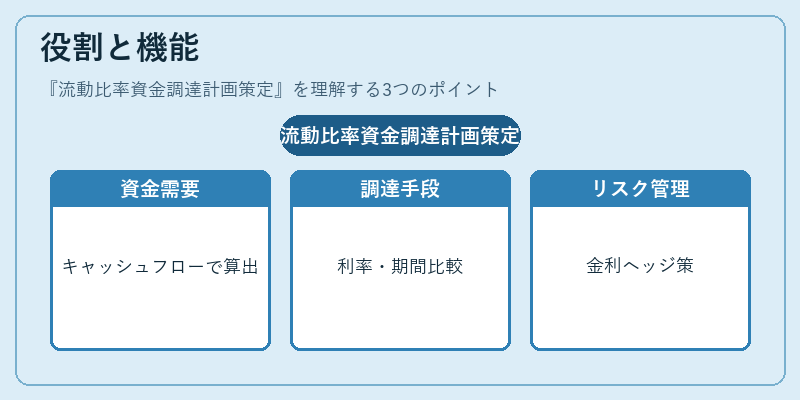

役割と機能

- 短期資金需要予測:営業キャッシュフローや在庫回転率を基に、必要な流動資産水準を算出。

- 調達手段選択:銀行融資の利率・期間、社債市場の発行条件、短期金融商品(割引手形等)のコスト比較。

- リスク管理:金利変動や流動性ショックに対するヘッジ戦略を組み込む。

- コンプライアンス遵守:Basel IIIの資本充実率要求や国内金融機関の貸出規制に対応。

- 財務報告支援:IFRSでは流動比率が開示項目となるため、計画策定は監査上も重要。

特徴

| 要素 | 内容 | 付随する説明 |

|---|---|---|

| 短期志向 | 流動比率は1年以内の資金循環を測る。 | 長期的な財務構造とは別に、日常運営資金に焦点を当てる。 |

| 指標依存型 | 目標流動比率が設定基準となる。 | 企業ごとに業種や規模で適切値は異なる。 |

| 多手段統合 | 銀行融資・社債・割引手形等を組み合わせて実施。 | コスト最適化とリスク分散が目的。 |

| 動的更新 | キャッシュフロー予測の変更に応じて計画を再構築。 | 経営環境の変化(景気、為替)に敏感。 |

流動比率資金調達計画策定は、単なる「資金調達」ではなく、流動性指標を前提とした総合的なキャッシュマネジメント戦略である点が他の資本構成計画(自己資本比率やWACC重視)との大きな違いとなる。

現在の位置づけ

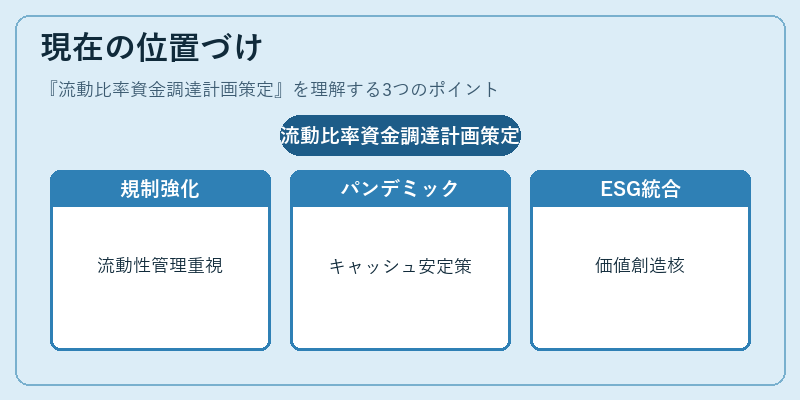

近年、グローバル金融規制の強化と企業価値評価の高度化に伴い、流動性管理は投資家・監査機関からの注目が高まっている。特に、COVID‑19パンデミック後のサプライチェーン混乱や金利上昇局面では、短期的なキャッシュフロー変動を抑えるための流動比率調整策が不可欠となった。日本企業は、金融庁の「資金繰り管理基準」や国際会計基準(IFRS)に合わせて、流動比率目標値とそれを支える資金調達計画の整合性を重視している。また、ESG投資の拡大に伴い、企業は「短期的なリスク管理」だけでなく、長期的な持続可能性評価にも流動比率が影響するケースが増えている。結果として、流動比率資金調達計画策定は、単なる財務指標の維持に留まらず、企業全体のリスクマネジメントと価値創造戦略の核となる役割を担っている。

続きを読むには確認が必要です