流動比率の改善策:在庫削減とは、企業が保有する棚卸資産を適正化し、流動資産の構成比を高めることで流動比率(流動資産 ÷ 流動負債)を向上させる手法である。

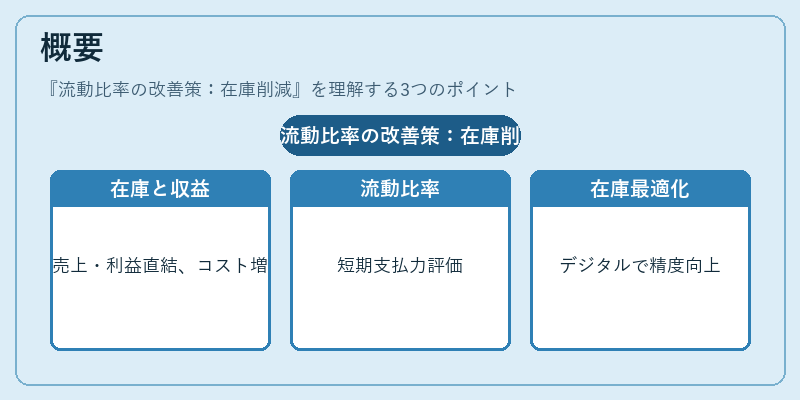

概要

在庫は売上総利益や営業利益に直結する重要な資源である一方、保有コストが発生し続けるため、過剰在庫はキャッシュフロー圧迫の原因となる。流動比率は短期的な支払能力を示す指標として投資家・金融機関に重視される。したがって、在庫削減は企業の財務健全性向上と信用評価改善を図るために不可欠な施策である。近年ではサプライチェーンのグローバル化やデジタル化により、在庫管理の精度が格段に高まり、実効的に在庫レベルを最適化することが可能となっている。

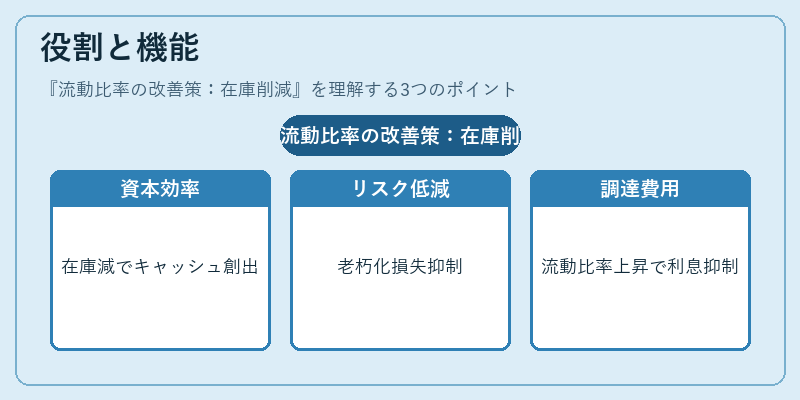

役割と機能

在庫削減は主に以下の場面で活用される。

1. 運転資本最適化:棚卸資産を減らすことで、流動負債とのバランスを改善し、余剰キャッシュを創出する。

2. リスクヘッジ:在庫の老朽化・陳腐化による損失リスクを低減し、経常利益の安定性を確保する。

3. 資金調達コスト削減:流動比率が高まることで短期借入利息や信用枠利用費用を抑える。

4. 投資家・債権者へのアピール:財務健全性の向上は株価や借入条件に好影響を与える。

特徴

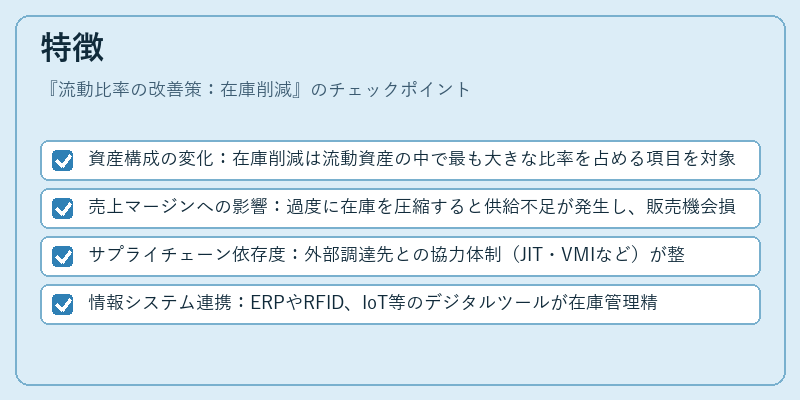

- 資産構成の変化:在庫削減は流動資産の中で最も大きな比率を占める項目を対象とするため、流動比率への直接的なインパクトが高い。

- 売上マージンへの影響:過度に在庫を圧縮すると供給不足が発生し、販売機会損失や単価下落のリスクがある。

- サプライチェーン依存度:外部調達先との協力体制(JIT・VMIなど)が整っている企業ほど在庫削減効果を最大化できる。

- 情報システム連携:ERPやRFID、IoT等のデジタルツールが在庫管理精度を向上させ、迅速な意思決定を支える。

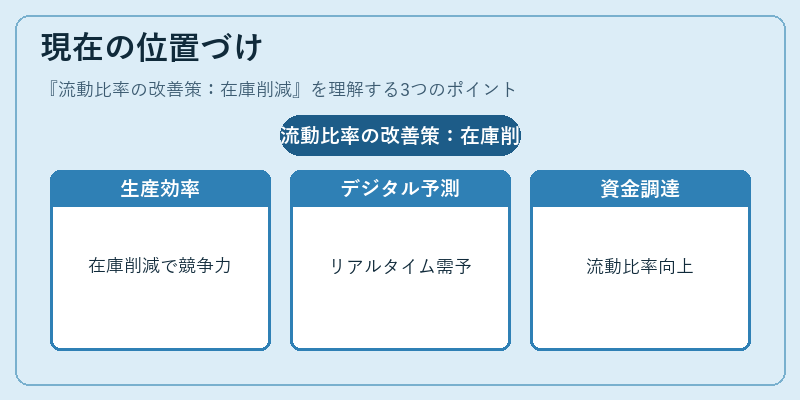

現在の位置づけ

近年、企業は「リーン生産」や「サステナビリティ」を重視し、在庫削減を経営戦略の一環として取り入れている。デジタルトランスフォーメーションによりリアルタイムで需要予測が可能となり、過剰在庫の発生頻度は低下している。また、IFRSやUS GAAPでは棚卸資産評価方法(FIFO/LIFO/加重平均)が企業価値計算に影響を与えるため、適切な在庫管理は会計上も重要である。さらに、金融機関は流動比率を信用格付の一要素として参照するケースが増えており、在庫削減による資本効率向上は借入条件改善に直結している。これらの背景から、在庫削減は単なるコストカットではなく、総合的な財務健全性と競争力強化を図るための不可欠な施策として位置づけられている。

続きを読むには確認が必要です