流動比率内部統制評価とは、企業の短期的な支払能力を示す流動比率に対し、内部統制システムがどれほど適切に機能しているかを定量的・定性的に判断する手法である。

目次

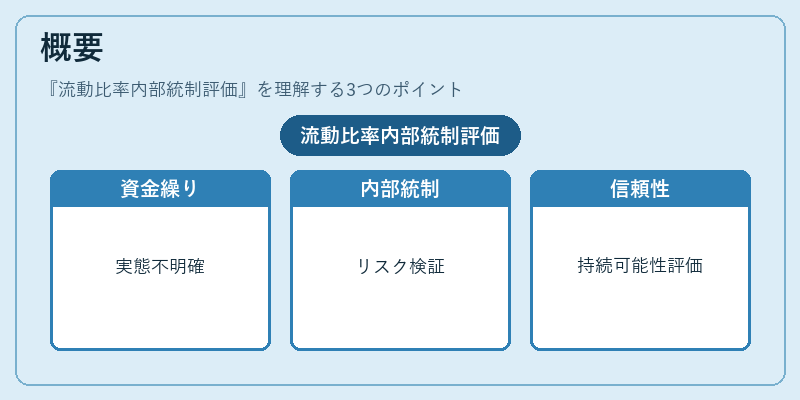

概要

流動比率は「当座資産 ÷ 当座負債」で算出される指標だが、単独では資金繰りの実態や管理体制を把握できない。内部統制評価は、会計処理・財務報告プロセスに組み込まれたリスク管理機能を検証し、流動比率の信頼性と持続可能性を測ることで、投資家や監査人への説明責任を果たす。

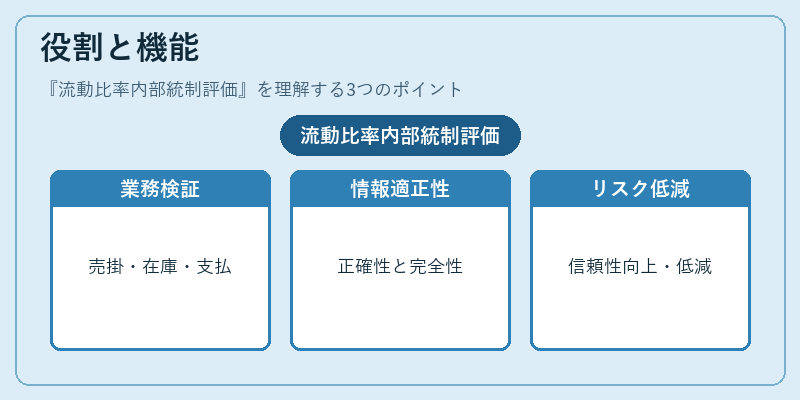

役割と機能

内部統制評価は、資金調達・運転資本管理に関わる業務フロー(売掛金回収、在庫管理、支払処理)を対象に、手続きの適正性や情報の完全性を検証する。これにより、流動比率が実際の経営状況を反映しているか否かを判断し、財務諸表の信頼性向上とリスク低減を図る。

特徴

- 定量的指標との連携:流動比率の数値に加え、内部統制の成熟度スコアや逸脱件数を併用する。

- プロセス重視:会計処理フロー全体を網羅し、単一項目では捉えられないリスクを可視化。

- 継続的評価:定期監査だけでなく、内部統制の改善サイクルに組み込むことで、動的な財務健全性維持を支援。

現在の位置づけ

近年、IFRSや米国GAAPの統合報告要件強化に伴い、流動比率内部統制評価は企業価値評価の重要指標として注目されている。監査法人もこの評価を財務諸表監査の一環と位置付け、実務上の導入が進む。また、ESG投資の拡大により、内部統制の透明性が企業競争力の鍵となっており、流動比率との連携は投資判断材料として不可欠である。

×

続きを読むには確認が必要です