データポータビリティ機能とは、金融機関が顧客の取引・口座情報等を第三者へ安全に転送できる仕組みである。

概要

データポータビリティは、欧州連合のPSD2(Payment Services Directive 2)や米国のOpen Banking Initiativeなど、消費者主権と市場競争を促進するための規制が背景にある。従来、顧客情報は各金融機関内で閉じた状態にあったが、データポータビリティにより「顧客自身が自らのデータを自由に取得・転送できる」ことが可能となり、フィンテック企業や組込型金融サービスへの参入障壁を低減した。APIベースで設計されることで、機能拡張や統合が容易になり、オープンバンキングの実現に不可欠な要素として位置付けられている。

役割と機能

データポータビリティは主に以下の場面で活用される。

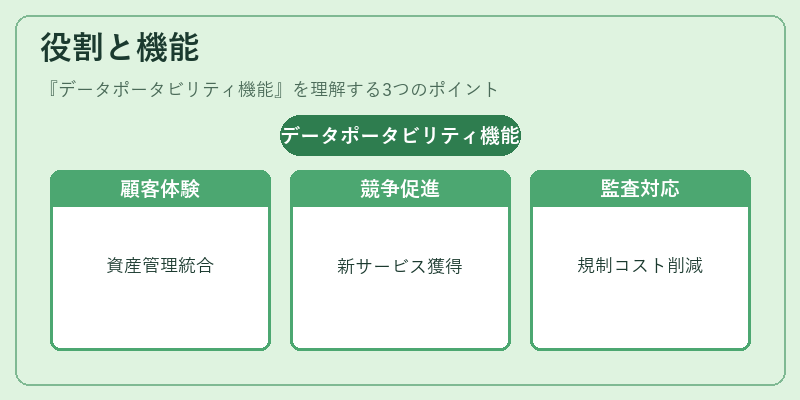

1. 顧客体験向上:ユーザーが自分の取引履歴や残高情報を複数のサービス間で統合し、総合的な資産管理アプリへ入力できる。

2. 競争促進:新規金融サービス(eウォレット・モバイル決済等)が既存口座データにアクセスして独自の商品を提供することで、顧客獲得が容易になる。

3. 監査・コンプライアンス:AML/KYCプロセスで必要な情報を迅速に取得できるため、規制対応コストが削減される。

機能的には、認可済みのAPIエンドポイントからJSONやXML形式でデータを取得し、トークナイゼーションや暗号化を施した上で転送する仕組みが採用されている。また、ユーザーは「アクセス権限」や「期間」を明示的に設定できるため、プライバシー保護と利便性の両立が図られている。

特徴

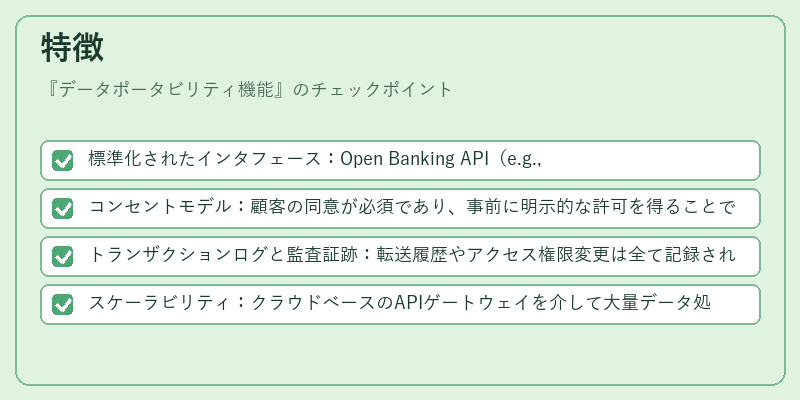

- 標準化されたインタフェース:Open Banking API(e.g., UK Open Banking Specification)を採用し、異なる金融機関間で互換性を確保。

- コンセントモデル:顧客の同意が必須であり、事前に明示的な許可を得ることでデータ漏えいリスクを低減。

- トランザクションログと監査証跡:転送履歴やアクセス権限変更は全て記録され、PCI DSSやGDPR等の規制要件に適合。

- スケーラビリティ:クラウドベースのAPIゲートウェイを介して大量データ処理が可能であり、大規模な金融機関でも導入しやすい。

これらは、単なるデータ移行ではなく、顧客主権と市場競争を同時に実現するための設計哲学に根ざしている。

現在の位置づけ

現在、EU圏内ではPSD2による義務化が進み、多くの銀行がデータポータビリティAPIを公開している。米国やアジアでもオープンバンキング規制・標準策定が加速し、特にモバイル決済やeウォレットとの連携が注目されている。規制面では、GDPRの個人情報保護とPSD2のデータ共有要件を両立させるためのガイドラインが整備中である。また、セキュリティ対策としてトークナイゼーションやマイクロサービス化が推進されており、PCI DSSとの統合も進められている。今後はAIによるデータ分析と連携したパーソナライズサービスへの応用が期待される一方で、プライバシー保護と規制遵守の両立が課題として残る。

続きを読むには確認が必要です