データリスク管理とは、金融機関やフィンテック企業が保有・処理する顧客情報・取引データに対して発生し得るリスクを特定・評価し、予防・軽減策を設計・実施するプロセスである。

概要

金融業界では、デジタル化の進展とともに膨大な量の顧客データが生成される。API銀行やオープンバンキングにより外部サービスとの連携が一般化し、BaaS(Banking as a Service)や組込型金融では非銀行企業も金融機能を提供するケースが増加した。その結果、顧客の本人確認情報(KYC)、取引履歴、クレジットスコア等が集中管理される場面が拡大し、データ漏洩・改ざん・不正利用といったリスクが高まっている。データリスク管理は、こうした環境下で金融サービスの信頼性を維持するために不可欠な枠組みであり、PCI DSSやPSD2など規制要件との整合性も求められる。

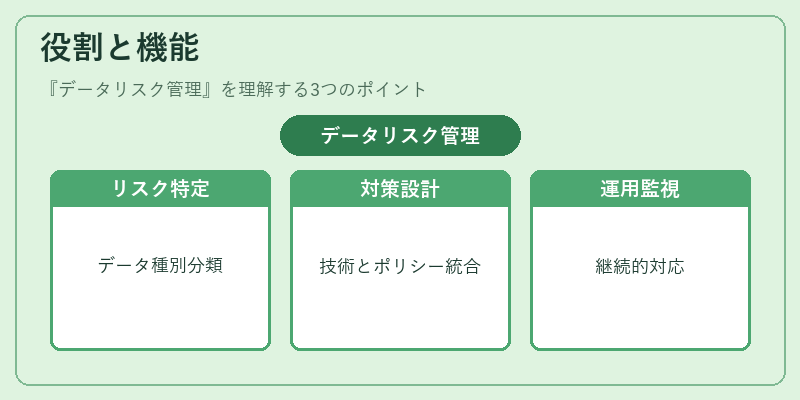

役割と機能

- リスク特定:顧客データの種類(個人情報・取引データ・電子マネー残高等)を分類し、潜在的な脅威(ハッキング、内部不正、第三者委託ミスなど)を洗い出す。

- リスク評価:発生頻度と影響度を定量化または定性化し、優先順位を決定する。PSD2のデータ共有規約やKYC・AMLプロセスにおける監査証跡も含めて評価対象となる。

- 対策設計:暗号化、トークナイゼーション、アクセス制御(多要素認証・3D Secure)、データマスキングなど技術的手段と、ポリシー・プロセス改善を組み合わせた統合戦略を策定する。

- 実装・運用:APIゲートウェイやモバイル決済アプリにおける安全設計を行い、継続的な監視とインシデント対応プロセスを確立する。

- 評価・改善:定期的にリスク再評価し、規制変更(例:AML強化策)や市場動向(QRコード決済の普及など)に応じて対策を更新する。

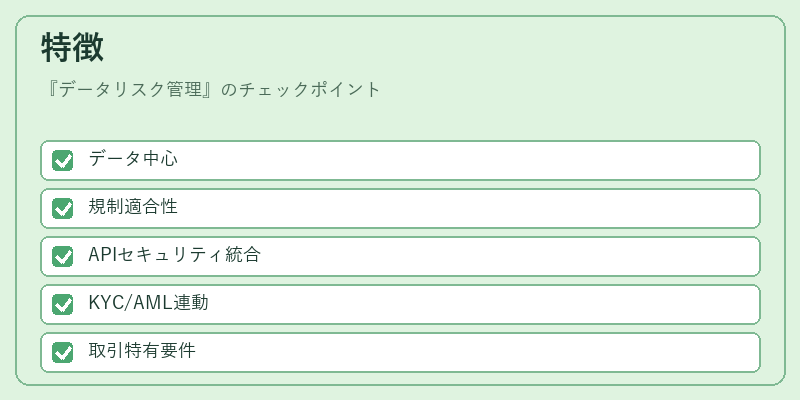

特徴

| 要素 | 説明 |

|---|---|

| データ中心 | 取引データ・顧客情報を主軸に、サービス連携やチャージバック処理まで網羅。 |

| 規制適合性 | PSD2のデータアクセス権限管理、PCI DSSのカードデータ保護要件と直結。 |

| 技術統合 | API設計時にセキュリティを組み込み、トークナイゼーション・暗号化を標準化。 |

| プロセス重視 | KYC/AMLの検証フローやチャージバック対応手順と連動したガバナンス体制。 |

データリスク管理は従来の情報セキュリティ対策(暗号化・ファイアウォール)を超え、金融取引特有の規制要件や顧客信頼性に直結する点が特徴である。

現在の位置づけ

近年、モバイル決済や電子マネーの急速拡大に伴い、データリスク管理は単なるITセキュリティを越えてビジネス戦略の一部とされる。オープンバンキングで第三者がAPI経由で顧客情報へアクセスするケースでは、データ共有の透明性と安全性を両立させる必要があるため、データリスク管理は規制遵守だけでなく競争優位性の確保にも寄与している。さらに、BaaSや組込型金融においては、非銀行企業が金融サービスを提供する際のデータガバナンス基準として、業界標準化団体や監督当局からの指針が発表されている。これらの動きを踏まえると、データリスク管理は今後も金融イノベーションと規制適合性を両立させるために不可欠な機能であり、PCI DSSやAML/KYCフレームワークとの統合が進む方向にある。

続きを読むには確認が必要です