データバリデーションとは、金融取引や顧客情報の入力・転送において、データが正確で一貫性を保ち、規制要件や業務プロセスに適合しているかを検証する手続きである。

概要

金融サービスは、API銀行やオープンバンキングの普及に伴い、膨大な量のデータがリアルタイムで生成・交換されるようになった。PSD2(第二世代支払サービス指令)では、顧客認証と取引情報の安全性を確保するために、データの整合性チェックが不可欠だ。また、KYC(Know Your Customer)やAML(Anti‑Money Laundering)対策は、本人確認情報や取引履歴の正確さを前提としている。こうした背景から、データバリデーションは単なる入力検証ではなく、規制遵守と業務効率化を両立するための基盤技術となっている。

役割と機能

- 正確性保証 – 入力された口座番号や金額がフォーマットに合致し、範囲外の値がないか確認する。

- 一貫性検証 – 複数フィールド間で矛盾が無いか(例:取引日と残高更新日)をチェック。

- セキュリティ強化 – 3D Secureやトークナイゼーションの際に、送信データが改ざんされていないか検証する。

- 規制適合性確認 – PCI DSSで要求されるカード情報のフォーマットや暗号化状態を自動的に評価。

- リアルタイムフィードバック – APIゲートウェイやBaaSプラットフォーム上で即時に検証結果を返し、エラー発生時に取引停止や追加認証を促す。

これらの機能は、モバイル決済・QRコード決済・電子マネーなど、多様なチャネルで統一的に適用される。特に組込型金融では、サードパーティ開発者が自社アプリ内でデータを処理する際にも、共通の検証ロジックが必要になる。

特徴

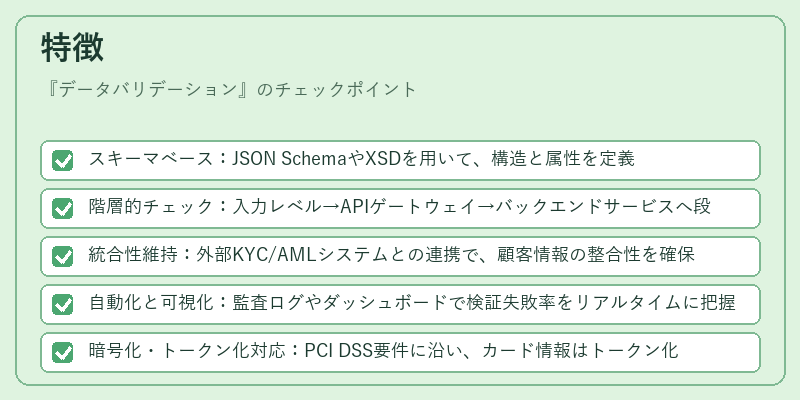

- スキーマベース:JSON SchemaやXSDを用いて、構造と属性を定義。

- 階層的チェック:入力レベル→APIゲートウェイ→バックエンドサービスへ段階的に検証。

- 統合性維持:外部KYC/AMLシステムとの連携で、顧客情報の整合性を確保。

- 自動化と可視化:監査ログやダッシュボードで検証失敗率をリアルタイムに把握。

- 暗号化・トークン化対応:PCI DSS要件に沿い、カード情報はトークン化された形でのみ検証。

これらの特徴により、データバリデーションは単なるエラーチェックを超え、金融取引全体の信頼性を支える柱となっている。

現在の位置づけ

近年、フィンテック企業が急速に拡大する中で、データバリデーションは競争優位の鍵となっている。リアルタイムAPI連携では、検証遅延を最小化しつつ高い精度を維持するため、機械学習を活用した異常検知や自動修正機能が導入されるケースも増えている。また、PSD2の要請に応じて、オープンバンキングAPIは共通データモデル(Open Banking Data Model)と連携し、標準化されたスキーマでバリデーションを行うようになっている。

規制面では、PCI DSSや各国のKYC/AMLガイドラインが強化されており、検証プロセスの透明性と再現性が求められる。BaaSプラットフォームは、サブスクライバーに対し統合バリデーションサービスを提供することで、開発コスト削減とコンプライアンス遵守を両立させている。

総じて、データバリデーションは金融取引の安全性・信頼性を担保し、規制対応と業務効率化を同時に実現する不可欠な技術である。

続きを読むには確認が必要です