買掛金回転日数とは、企業が仕入れた商品やサービスに対して支払うまでの平均日数を示す指標である。

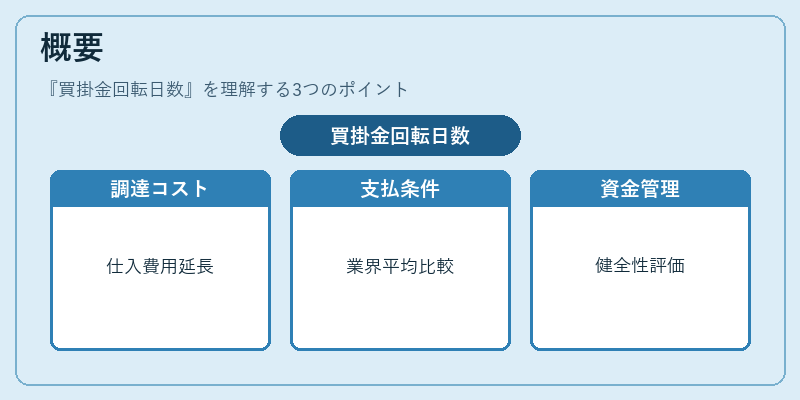

概要

買掛金回転日数は、貸借対照表上の「買掛金」を売上高と期間で割ることで算出される。

この計算式は、仕入れにかかった費用をどれだけ長く延ばして支払うかを定量化し、資金調達コストや取引先との支払条件の実態を把握するために生まれた。企業間で支払期間が異なるため、業界平均と比較することで交渉力やキャッシュフロー管理の健全性を評価できる。

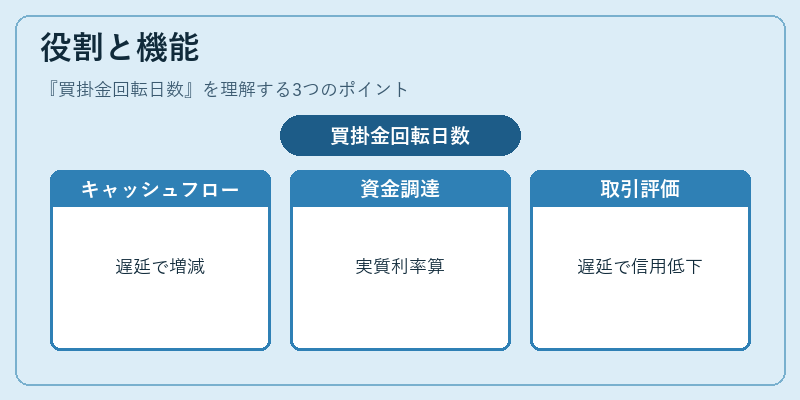

役割と機能

買掛金回転日数は、運転資本の構成要素として重要な位置を占める。

- キャッシュフロー予測:支払遅延が長いほど短期負債残高が増加し、営業活動からの現金流入と出入に影響する。

- 資金調達コスト算定:買掛金を一種の無担保融資として扱う場合、その期間は実質的な利息率を推計する材料となる。

- 取引先評価:支払遅延が頻繁であれば、信用リスクや交渉力の低下を示唆し、サプライチェーン管理に活用される。

実務では売掛金回転日数と合わせて「運転資本期間」を算出し、企業全体の流動性を総合的に判断する。

特徴

- 単一指標で支払周期を把握:売上高や仕入れ額の変動に対して敏感に反応し、短期的な経営状況を迅速に評価できる。

- 業界比較が容易:同業他社と比較することで、取引条件の優位性・劣勢を客観的に測定可能。

- キャッシュフローとの連動性:買掛金回転日数の増減は直接的に営業キャッシュフローを左右し、資金繰り計画に不可欠。

- リスク指標として機能:支払遅延が長期化すると取引先からの信用調整や利息負担増加といったリスク要因となる。

現在の位置づけ

近年、サプライチェーン金融(SCF)やフローラーベースの資金調達サービスが拡大する中で、買掛金回転日数は企業の資金効率化戦略において重要な指標となっている。

- 規制・会計基準:IFRS 15や日本の財務諸表作成基準では、買掛金の認識と測定方法が厳格化されており、回転日数算出に必要なデータ取得が標準化された。

- 市場動向:企業は支払条件を最適化するため、取引先との協議やファクタリング・リースサービスの活用を進める。これにより、買掛金回転日数は短縮傾向にある一方で、業界差が拡大しているケースも報告されている。

- 分析ツール:企業内部ではキャッシュフロー管理システムやERPと連携し、リアルタイムで買掛金回転日数をモニタリングすることで、資金繰りリスクの早期検知が可能となっている。

続きを読むには確認が必要です