売掛金回転日数とは、企業が販売した商品やサービスに対して受け取る代金(売掛金)が、平均して何日で現金化されるかを示す指標である。

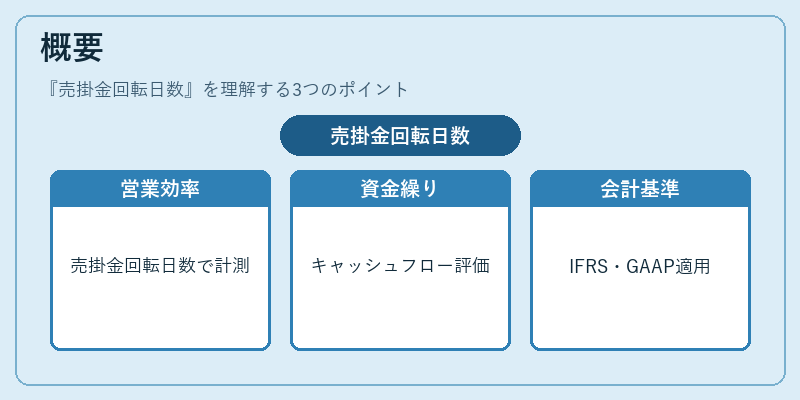

概要

売掛金回転日数は、営業活動の効率性と資金繰りの健全度を把握するために用いられる。企業が商品やサービスを提供し、対価として売掛金を受け取る際には、顧客から代金回収までに一定の期間が生じる。この期間を平均化した数値は、売上高と売掛金残高の関係性から算出される。

この指標は、会計基準(IFRS・US GAAP)や連結財務諸表作成時に必須項目として位置づけられ、投資家やクレジット機関が企業のキャッシュフロー構造を評価する際に重要な情報源となる。

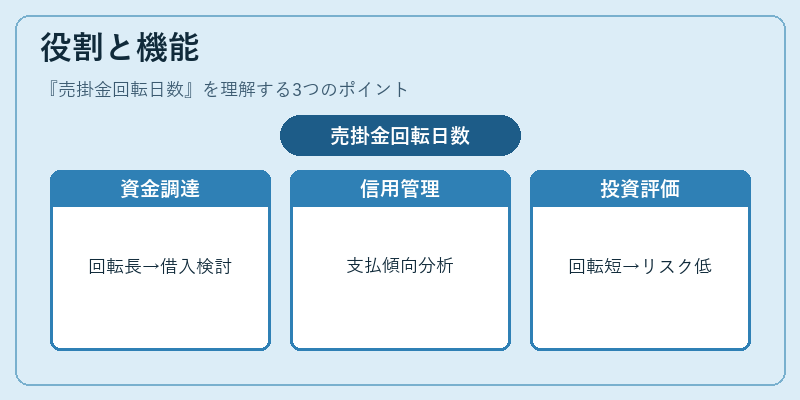

役割と機能

売掛金回転日数は、営業収益から現金化までの時間遅延を定量化し、以下のような場面で活用される。

- 資金調達計画:回転日数が長い企業は、運転資本の確保に対して外部借入れや手形割引などのキャッシュフロー補完策を検討する必要がある。

- 信用管理:顧客別・業界別に売掛金回転日数を比較し、取引先の支払傾向を分析して信用限度額や支払条件を設定する。

- 投資評価:投資家は、売掛金回転日数が短い企業ほど現金化スピードが速く、キャッシュフローリスクが低いと判断し、投資先選定の一要素に含める。

特徴

- 流動性指標:売掛金は流動資産に分類されるが、その実際の現金化速度を示すため、流動比率や運転資本と併せて評価することで企業の短期的な支払能力をより正確に把握できる。

- 業種差:製造業では原材料調達から販売までのサイクルが長くなるため、回転日数が高めになる傾向がある。一方で小売業やサービス業は比較的短い周期で取引が完結し、指標値も低めとなる。

- 会計処理の影響:売掛金の認識タイミング(収益認識基準)により、回転日数に差異が生じることがある。IFRSでは実際の代金回収時点で売掛金を減少させるため、現金化速度を正確に反映しやすいとされる。

現在の位置づけ

近年のデジタル決済環境拡大とクレジットカード・オンライン決済の普及により、多くの企業が売掛金回転日数を短縮化する施策を実施している。例えば、電子請求書やリアルタイム支払通知システムの導入は、代金回収までの時間を大幅に削減し、キャッシュフロー改善に寄与している。

同時に、金融機関は売掛金回転日数を信用評価指標として重視し、売掛金担保融資や手形割引の条件設定に反映させている。特に中小企業では、この指標が貸付審査で大きな判断材料となるケースが増えている。

また、国際的な会計基準統一の動き(IFRS導入拡大)に伴い、売掛金回転日数を含む運転資本指標の比較可能性が高まり、企業間・業界間でのベンチマーク分析が容易になっている。

続きを読むには確認が必要です