Dynamic Currency Conversion (DCC)とは、カード決済時に取引通貨を自動的に別の通貨へ換算し、消費者が選択した通貨で即座に金額表示・請求を行う仕組みである。

目次

概要

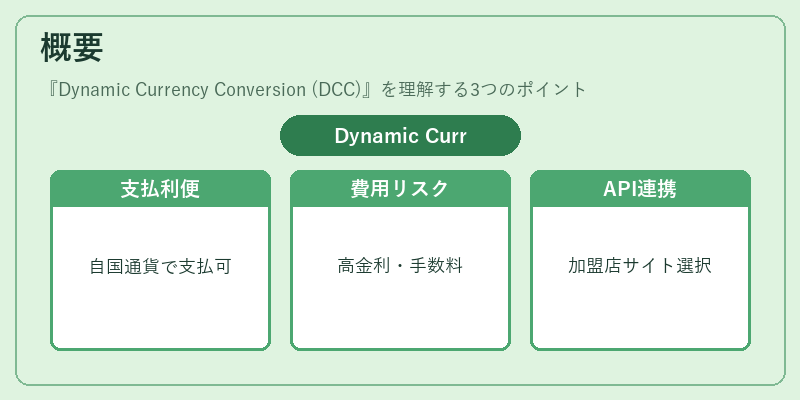

国境を越えた小売やオンライン販売が増加する中、DCCはカード発行銀行と加盟店の間で通貨換算を仲介し、消費者に対して「自国通貨で支払える」という利便性を提供した。導入当初は主に高金利・手数料が付帯するため、利用者は慎重になるケースもあった。近年ではオープンバンキングやPSD2の進展により、DCCサービスプロバイダーはAPIベースで統合され、加盟店側が自社サイト上で通貨選択を行えるようになっている。

役割と機能

- 即時換算:POS端末やオンライン決済ゲートウェイに組み込まれたDCCエンジンは、カード発行国の為替レートをリアルタイムで取得し、請求金額を変換する。

- 収益源:DCCプロバイダーは通貨換算手数料やスプレッドから利益を得る。加盟店側もその一部を受け取ることで追加売上を確保できる。

- 情報提供:消費者に対して「自国通貨での金額」と同時に、元のカード通貨での金額と換算レートを提示し、透明性を担保する仕組みが求められる。

特徴

- 非標準化:為替レートの取得源や手数料構造はプロバイダーごとに異なるため、同一取引でもDCC利用時と未利用時で金額差が生じる可能性がある。

- 規制対応:PCI DSSに準拠したデータ保護、AML/KYC要件を満たす必要があり、特にAPI連携ではトークナイゼーションや3Dセキュア等の認証技術が組み込まれる。

- ユーザー選択性:多くの場合、カード決済画面で「通貨換算を希望するか」を問い合わせるプロンプトが表示され、消費者は手数料有無を確認できる。

現在の位置づけ

DCCは依然として国際取引において重要なオプションサービスであるが、近年では透明性向上と競争激化によって手数料構造が見直されている。また、PSD2のAPI指令により、カード発行銀行や第三者決済プロバイダーがDCC機能を外部開発者へ提供するケースも増加。マイクロトランザクションやQRコード決済においては、DCC対応の統合がスムーズなユーザー体験を実現しつつ、規制遵守(KYC・AML)とセキュリティ要件(PCI DSS・3Dセキュア)の両立が課題となっている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事