DCFとは、将来発生するキャッシュフローを現在価値に割り引いて企業価値や株価を評価する手法である。

概要

DCFは、企業が将来生み出すと予測されるキャッシュフローを、一定の割引率で現在価値に換算し、総合的に評価するモデルである。主に投資家やアナリストが企業の内在価値を算定する際に用い、PERやPBRといった市場指標と併用される。割引率は資本コストやリスクプレミアムを反映し、企業固有のリスクを定量化する点が特徴である。DCFは、企業の財務諸表や業績予測、業界動向を踏まえて構築され、投資判断の根拠として広く採用されている。

役割と機能

DCFは、株式評価において以下のような役割を果たす。

- 内在価値算定:将来キャッシュフローの現在価値を合計し、株式の真の価値を測定。

- 投資判断の基準:市場価格とDCFで算出した価値を比較し、割安・割高を判断。

- 資金調達評価:新規株式発行やM&A時に、企業価値の妥当性を検証。

- リスク管理:割引率にリスクプレミアムを組み込むことで、事業リスクを定量化。

実務では、キャッシュフローの予測期間を5〜10年とし、残存価値(Terminal Value)を算出。これを現在価値に割り引くことで、株主への配当や株主優待の持続性も考慮できる。

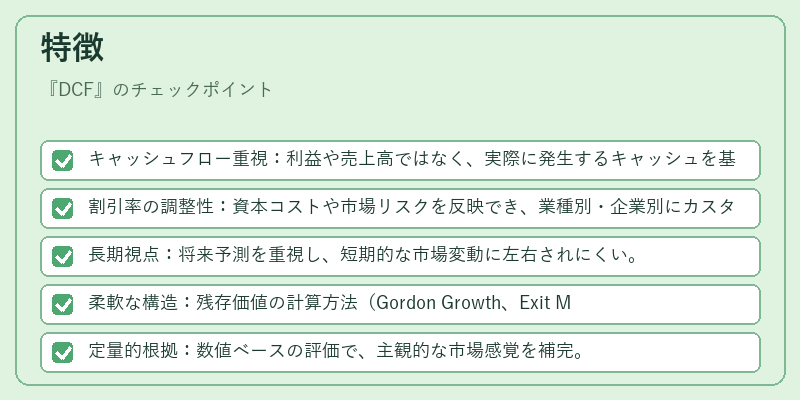

特徴

- キャッシュフロー重視:利益や売上高ではなく、実際に発生するキャッシュを基に評価。

- 割引率の調整性:資本コストや市場リスクを反映でき、業種別・企業別にカスタマイズ可能。

- 長期視点:将来予測を重視し、短期的な市場変動に左右されにくい。

- 柔軟な構造:残存価値の計算方法(Gordon Growth、Exit Multipleなど)を選択できる。

- 定量的根拠:数値ベースの評価で、主観的な市場感覚を補完。

現在の位置づけ

近年の資本市場では、PERやPBRといった相対指標に加えて、DCFによる内在価値評価が重要視されている。特に、新興市場や成長企業では、将来キャッシュフローの予測が投資判断の中心となる。規制面では、上場企業の開示義務により、DCFモデルの構築根拠や割引率の設定基準が明示されるケースが増加。加えて、ESG投資の拡大に伴い、キャッシュフローの持続性や社会的リスクを組み込んだDCFの応用が進む。市場では、DCFを用いたレポートが投資家向け情報として重視され、アナリストのレーティングや投資判断に大きな影響を与えている。

続きを読むには確認が必要です