債務返済計画評価報告書とは、国際金融機関や国の財務省が作成し、主に債務持続可能性を検証した上で、将来の返済計画の妥当性を評価する文書である。

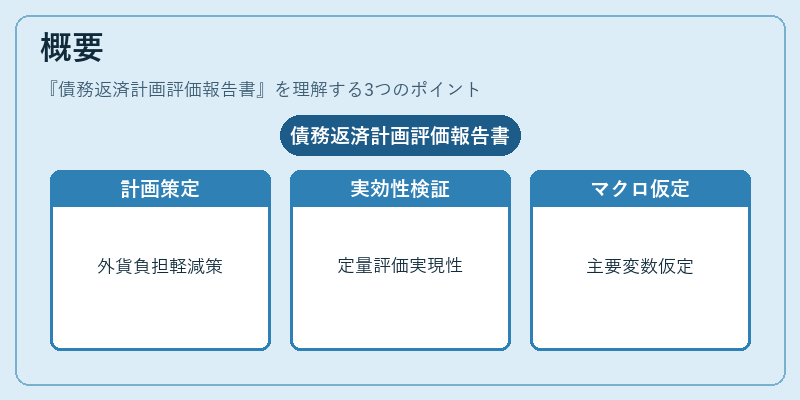

概要

債務返済計画評価報告書は、国際通貨基金(IMF)や世界銀行が主導する債務管理枠組みの中で発展した。1970年代以降、国際金融危機を受けて各国は外貨建て債務の返済負担を軽減するために、返済計画を策定し、その実効性を検証する必要性が高まった。報告書は、債務持続可能性分析(DSA)を基盤に、財政収支、為替レート、金利水準等の主要なマクロ経済変数を仮定し、返済スケジュールの実現可能性を定量的に評価する。

役割と機能

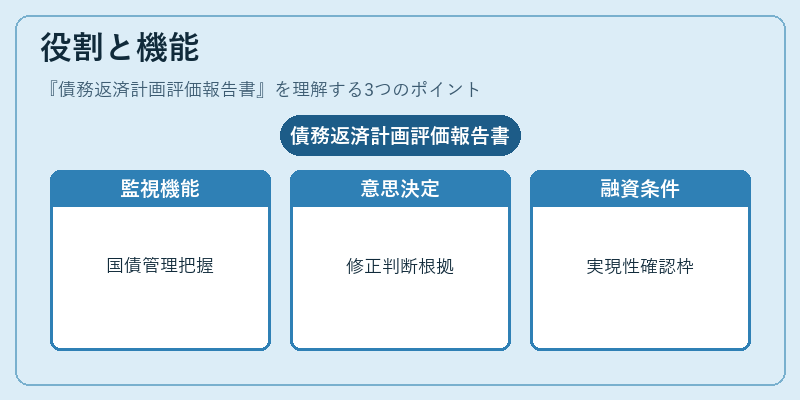

債務返済計画評価報告書は、以下のような場面で重要な役割を果たす。

1. 監視機能:IMFのArticle IV監査やG20会合で、加盟国の債務管理状況を把握するための基礎資料となる。

2. 意思決定支援:財務省や中央銀行が、返済計画の修正や再交渉の必要性を判断する際の根拠資料として使用される。

3. 条件付融資の根拠:国際金融機関が融資を行う際、返済計画の実現性を確認し、条件付き融資の枠組みを設定する。

4. 市場信頼性の向上:投資家や債券市場に対し、国の返済意志と能力を示すことで、金利リスクを低減させる。

特徴

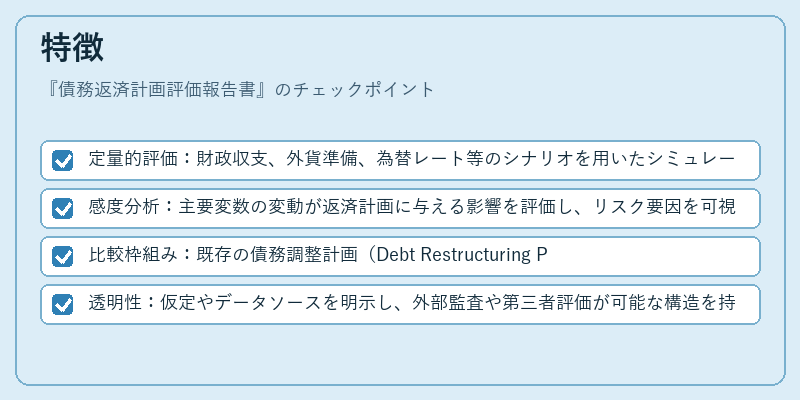

- 定量的評価:財政収支、外貨準備、為替レート等のシナリオを用いたシミュレーションを行い、返済負担率(DSR)や債務比率(DTI)を算出する。

- 感度分析:主要変数の変動が返済計画に与える影響を評価し、リスク要因を可視化する。

- 比較枠組み:既存の債務調整計画(Debt Restructuring Plan)や債務削減計画(Debt Relief Plan)と区別し、返済スケジュールの実現性に焦点を当てる。

- 透明性:仮定やデータソースを明示し、外部監査や第三者評価が可能な構造を持つ。

現在の位置づけ

近年の金融危機(リーマンショック、欧州債務危機、アジア通貨危機)を通じて、債務返済計画評価報告書は国際金融政策の中心的ツールとなっている。IMFは「Sustainable Debt Framework」を採用し、報告書を通じて債務持続可能性の継続的なモニタリングを実施している。G20の債務管理委員会も、加盟国の返済計画を評価し、協調的な政策対応を促進するために報告書を参照している。さらに、金融市場の透明性向上と債務リスクの低減を目的に、各国は定期的に報告書を公表し、投資家への情報開示を強化している。

続きを読むには確認が必要です