債務返済能力評価報告書とは、債務者の返済可能性を定量的・定性的に評価し、返済リスクを定量化した文書である。

主に国際金融機関や投資家、金融機関が、国債・企業債などの債務の信用リスクを判断する際に利用される。

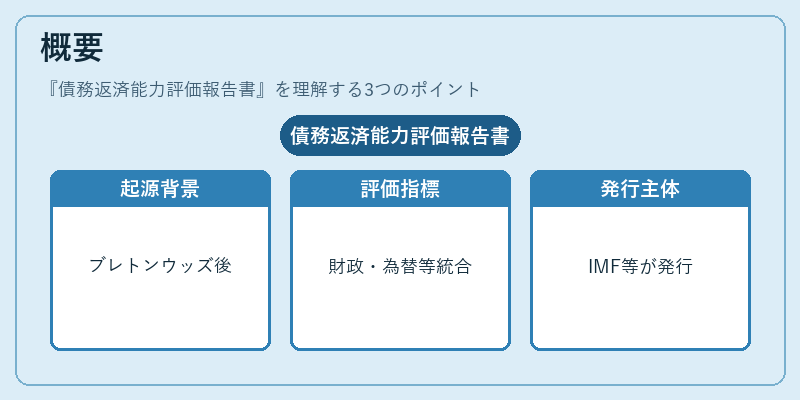

概要

債務返済能力評価報告書は、国際通貨基金(IMF)や世界銀行、国際決済銀行(BIS)などの国際金融機関が、加盟国や企業に対して発行することが多い。

その起源は、第二次世界大戦後のブレトンウッズ体制における国際通貨安定化の試みから始まり、1970年代以降の金本位制崩壊後に浮上した国際的な債務リスク管理の必要性が背景にある。

国際金融市場がグローバル化し、国際投資家が多国籍に債券を保有するようになると、単一の信用格付けだけでは把握しきれないリスクが増大した。そこで、債務返済能力評価報告書は、各国の財政構造、外貨準備、為替リスク、経済成長率など多角的な指標を統合し、返済能力を総合的に評価する手法として確立された。

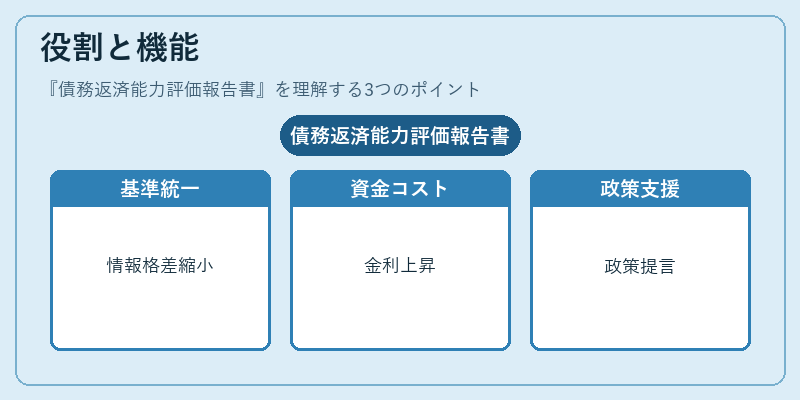

役割と機能

- リスク評価の基準化

債務返済能力評価報告書は、国際的に統一された評価基準を提供することで、投資家間の情報格差を縮小する。 - 資金調達コストの指標化

評価結果は国債利回りや企業債の金利設定に直接影響し、返済リスクが高いと評価された場合、資金調達コストが上昇する。 - 政策決定のサポート

国際金融機関は、報告書を通じて財政健全化のための政策提言を行う。特に欧州債務危機やアジア通貨危機の際には、報告書が政策転換の指針となった。 - 市場の透明性向上

公開された評価は市場参加者に対し、債務者の返済状況を明示し、情報非対称性を低減する。

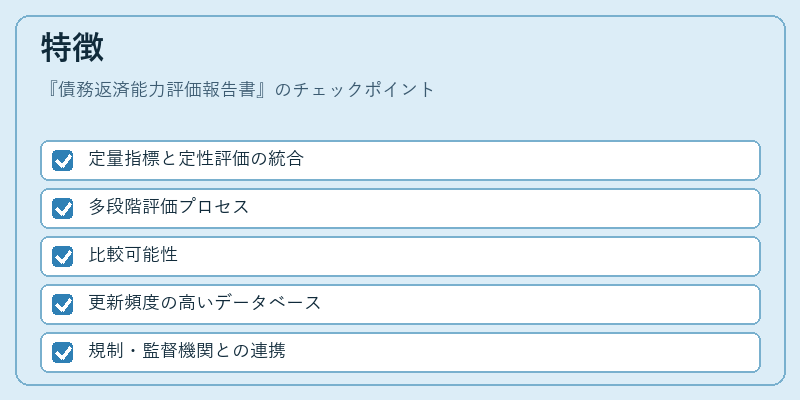

特徴

- 定量指標と定性評価の統合

返済比率(Debt‑to‑GDP)、外貨準備比率、為替変動リスクなど定量的指標に加え、政治リスクや制度的安定性など定性的要素を組み合わせる。 - 多段階評価プロセス

初期スクリーニング → 詳細調査 → 評価結果の公表という段階を経て、透明性と再現性を確保。 - 比較可能性

同一の評価枠組みを複数国・企業に適用できるため、国際投資家は異なる発行体間で容易にリスクを比較できる。 - 更新頻度の高いデータベース

経済統計や為替レートは頻繁に変動するため、報告書は定期的に更新され、最新の市場状況を反映する。 - 規制・監督機関との連携

IMFやBISは、各国中央銀行や金融監督当局と協力し、報告書の作成に必要なデータを取得する。これにより、国内外の規制枠組みと整合性が保たれる。

現在の位置づけ

近年、グローバル金融市場はデジタル通貨や非金融企業の債務発行が増加し、従来の評価手法に新たな課題が生じている。

債務返済能力評価報告書は、以下のような場面で重要性を増している。

- 新興市場の債務リスク管理

為替変動や資本流出のリスクが高い新興国に対し、報告書は投資家に対するリスク警告機能を果たす。

- ESG(環境・社会・ガバナンス)要因の組み込み

気候変動リスクや企業統治の健全性を評価指標に加える動きが進み、報告書はESG情報を統合した評価へと進化している。

- 国際規制の調和

G20や国際金融協議会(IFC)の枠組みで、債務返済能力評価報告書は国際的なリスク管理基準の一部として位置づけられている。

- 金融危機後の監督強化

リーマンショック以降、金融機関の資本要件やリスク管理体制が強化され、報告書は金融機関のリスク評価に不可欠なツールとなった。

総じて、債務返済能力評価報告書は、国際金融市場における信用リスクの透明化と安定化を支える重要な文書であり、今後も金融技術の進展とともに評価手法が深化していくことが期待される。

続きを読むには確認が必要です