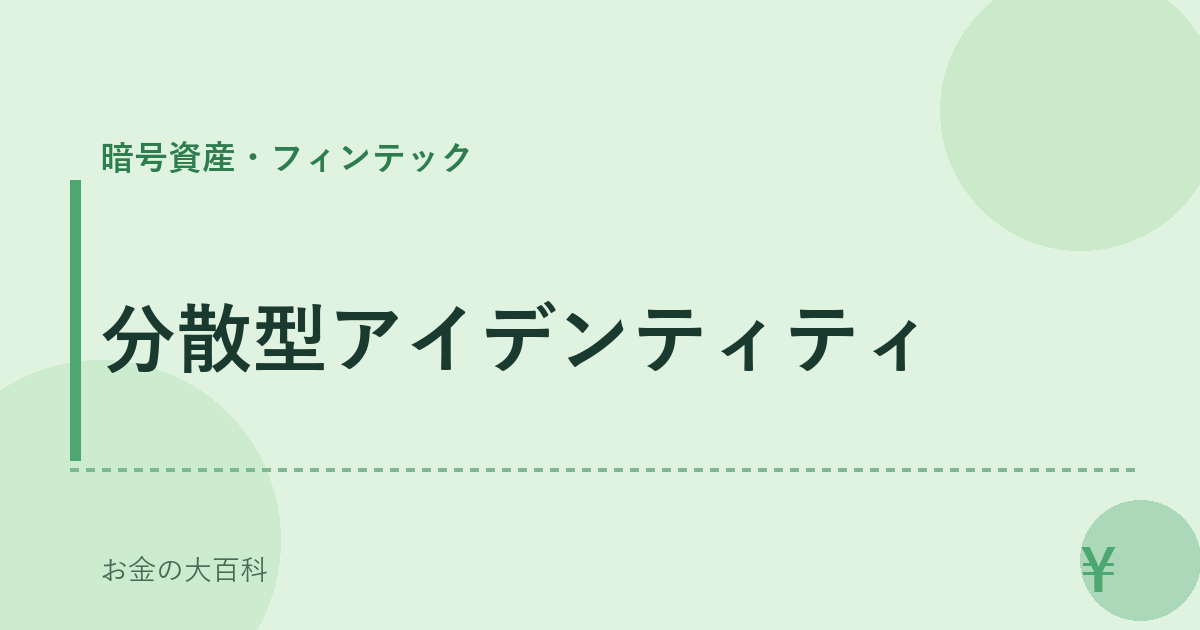

分散型アイデンティティとは、ブロックチェーン等の分散台帳技術を利用して個人や組織が自己の識別情報を管理・検証できる仕組みである。

概要

従来は金融機関や政府機関など中央集権的な主体が身元情報を保持し、KYC(Know‑Your‑Customer)やAML(Anti‑Money‑Laundering)の実施に不可欠だった。プライバシー保護の要求とデジタル資産取引の拡大に伴い、個人が自らのアイデンティティを所有し、必要時だけ情報を開示する「自己主権型アイデンティティ(Self‑Sovereign Identity, SSI)」という概念が登場した。分散型アイデンティティはその実装形態であり、ブロックチェーン上にDID(Decentralized Identifier)を発行し、暗号鍵と連携して認証・承認を行う。

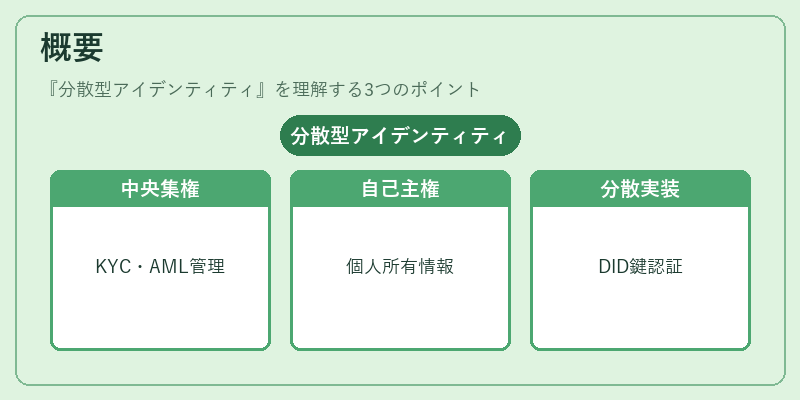

役割と機能

金融サービスのオンボーディングプロセスでは、分散型アイデンティティがKYC/AMLの効率化に寄与する。ユーザーは自ら管理したDIDを利用し、必要な情報だけをスマートコントラクトやDAppへ提示できるため、個人情報漏洩リスクが低減される。また、DeFiプラットフォームでは、借入・流動性提供時に本人確認を行う際に分散型アイデンティティを参照し、信用スコアや取引履歴を透明かつ改ざん不可能な形で評価できる。さらに、NFTの所有権証明やトラベルルール適用においても、DIDベースの認証が利用され、国境を越えるデジタル資産移動をスムーズにする。

特徴

- 中央集権的管理者不在:一元化された権限を持つ機関が存在せず、ユーザー自身が鍵を保持。

- 暗号学的証明:公開鍵と署名による本人確認で、改ざん耐性を確保。

- 選択的開示:必要最小限の情報のみを提示できるためプライバシー保護が実現。

- 相互運用性:W3C DID/VC(Verifiable Credentials)標準に準拠し、異なるブロックチェーンやサービス間で共有可能。

これらの特徴は、従来型の中央集権的アイデンティティと比較して、セキュリティ・プライバシー・ユーザー主導性が大幅に向上する点を示す。

現在の位置づけ

近年、EUのeIDAS規制や米国のIDAA(Identity Act)など法的枠組みが整備されつつあり、分散型アイデンティティは金融業界で正式に認められる方向へ進んでいる。多くのDeFiプロトコル(例:Aave, Compound)やDEX(Uniswap, SushiSwap)がDIDを利用したオンボーディング機能を実装し、ユーザー体験と規制遵守を両立させている。また、Layer‑2ソリューションの普及によりガス代が低減され、分散型アイデンティティの運用コストも現実的なレベルへ。課題としては、ユーザーインターフェースの直感性向上と法域間での認証基準統一が挙げられるが、業界全体で標準化と協働が進行中である。

続きを読むには確認が必要です