デジタルクレジットラインとは、オンラインプラットフォームやスマートコントラクトを介して提供される信用枠である。

目次

概要

従来の銀行融資に比べ、手続きが電子化され即時に承認・利用可能となる点が特徴である。ブロックチェーン上で担保管理や返済履歴を自動的に記録することで、透明性と効率性を高めている。金融機関だけでなく、DeFiプロトコルも同様の仕組みを採用し、ユーザーは自己資産を担保として即座に信用枠を取得できる。

役割と機能

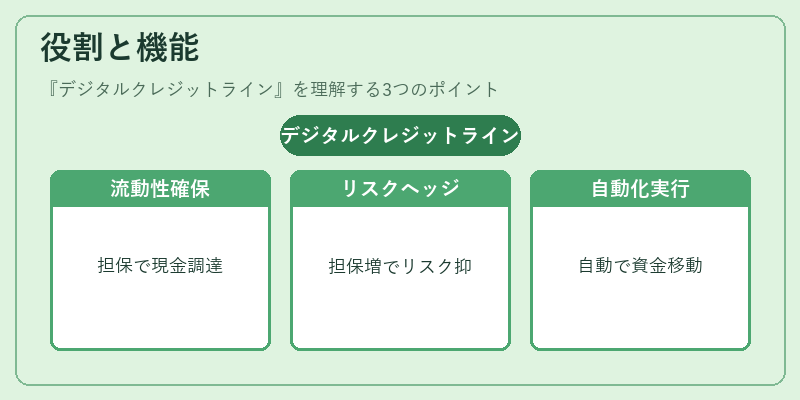

- 流動性確保:暗号資産を担保にして現金相当額を借り入れ、投資や取引の余裕を持たせる。

- リスクヘッジ:市場変動時に追加担保を要求されることで、貸付側の信用リスクを抑制する。

- 自動化・即時性:スマートコントラクトが条件判定と資金移動を自動実行し、人的介入を削減。

- KYC/AML対応:利用者認証情報はブロックチェーン外部のIDプロバイダーと連携し、規制遵守を確保する。

特徴

- 担保形式の多様化:ビットコインやイーサリアムだけでなく、ステーブルコイン・NFTなども担保対象となる。

- レベル別信用枠:担保評価に応じて利用可能額が段階的に設定されるため、リスク管理が容易。

- 返済スケジュールの柔軟性:固定金利・変動金利の選択肢や、分割返済・一括返済など多様なオプションを提供。

- レイヤー2での高速化:Layer‑2ネットワーク上で実行されることで、ガス代低減と取引速度向上が図られる。

現在の位置づけ

デジタルクレジットラインは、従来型金融機関の信用枠に比べてアクセス障壁が低く、個人投資家や中小企業にも利用しやすい。規制当局は、KYC・AML要件を満たしたプラットフォームへの監督を強化している一方で、イノベーション促進の観点から一定の許容度も示している。近年では、DeFiエコシステム内での信用供給が拡大し、流動性提供者と借り手とのマッチングを効率化する役割が高まっている。

×

続きを読むには確認が必要です