デジタルオンボーディングとは、金融機関やフィンテック企業が顧客をオンライン上で迅速かつ安全に登録・認証するプロセスである。

概要

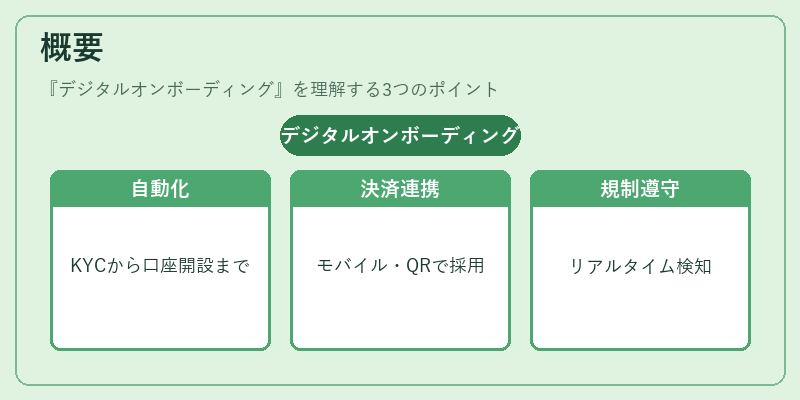

従来の紙ベースの開設手続きは、本人確認書類の提出、署名、郵送等を伴い時間とコストが膨大だった。デジタルオンボーディングは、API銀行・オープンバンキングやPSD2に基づく標準化されたインタフェースを活用し、本人確認(KYC)から口座開設までの一連のフローを自動化することで、顧客体験と業務効率を大幅に向上させる。

この仕組みは、モバイル決済やeウォレットへのチャージ、QRコード決済などのデジタル金融サービスで広く採用されている。特に、AML(アンチマネーロンダリング)対策と連携し、疑わしい取引をリアルタイムで検知・ブロックすることで、規制遵守も同時に実現できる点が特徴である。

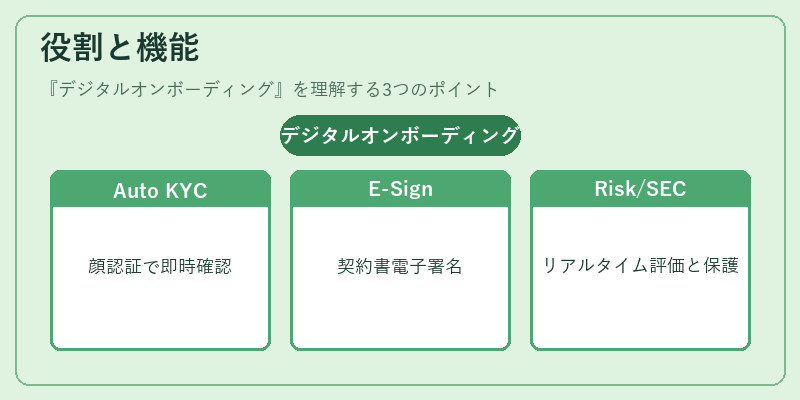

役割と機能

- 本人確認(KYC)の自動化 – 改訂版の顔認証技術やOCRを組み合わせて、IDカード・運転免許証等を即座に読み取り、データベース照合する。

- 署名の電子化 – 3Dセキュアやトークナイゼーションと統合し、契約書類への電子署名を可能にする。

- リスク評価のリアルタイム実行 – AMLチェック・信用情報照会を同時進行で行い、取引制限や監視対象の設定を自動化。

- サービス連携(BaaS) – APIベースで外部サービスと統合し、投資商品購入や保険契約など多様な金融商品へのアクセスを一括実現。

- データセキュリティ – PCI DSS準拠の暗号化・トークン化により、カード情報や個人データを安全に管理。

これらの機能は、顧客がアプリ内で完結できる「組込型金融」体験を実現し、同時にバックオフィスの処理負荷を軽減する。

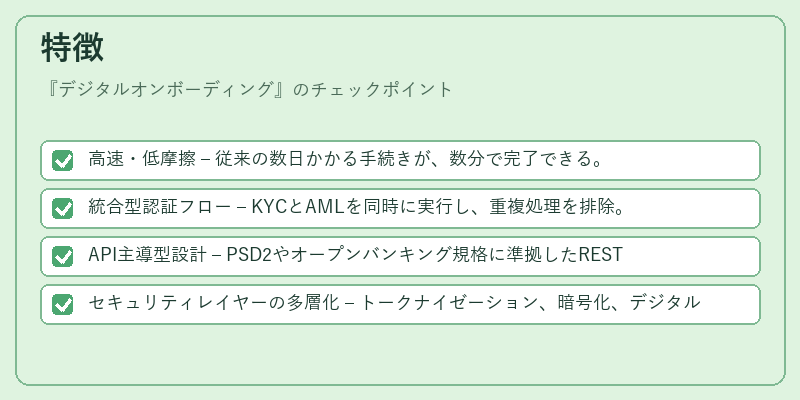

特徴

- 高速・低摩擦 – 従来の数日かかる手続きが、数分で完了できる。

- 統合型認証フロー – KYCとAMLを同時に実行し、重複処理を排除。

- API主導型設計 – PSD2やオープンバンキング規格に準拠したRESTful APIで他サービスとの連携が容易。

- セキュリティレイヤーの多層化 – トークナイゼーション、暗号化、デジタル署名を組み合わせ、PCI DSS・GDPR等の規制に対応。

これらは従来型の紙ベース手続きや単一サービス連携と比べて、スピードと安全性が大幅に向上する点で差別化される。

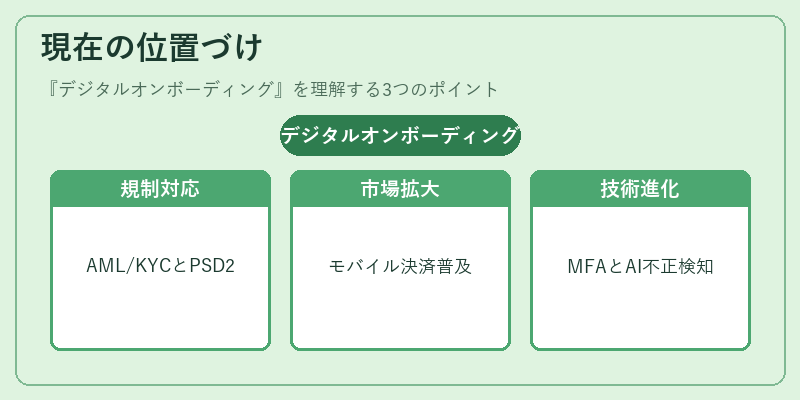

現在の位置づけ

デジタルオンボーディングは、金融業界全体で標準化が進む中、特に次世代のモバイル決済・eウォレット市場で不可欠なインフラとなっている。

- 規制対応:AML・KYC要件が強化されると同時に、PSD2によるAPI統合が推進されており、デジタルオンボーディングは両者を橋渡しする役割を担う。

- 市場拡大:新興国のモバイル決済普及や、企業向けのBaaSプラットフォームの需要増により、導入企業数が急増している。

- 技術進化:顔認証・指紋認証・音声認証といった多要素認証(MFA)を組み合わせることで、セキュリティはさらに強化されている。

- 競争優位性:顧客獲得コストの削減と高いコンバージョン率が実現できるため、多くのフィンテック企業が差別化戦略として採用している。

今後は、AIによるリスクスコアリングや機械学習を活用した不正検知が統合され、デジタルオンボーディングの精度と安全性がさらに高まる見込みである。

続きを読むには確認が必要です