デジタル決済インターフェースとは、ユーザーが電子的に資金を移動・承認するためのソフトウェア・ハードウェア組合せであり、APIやSDKを通じて金融機関と第三者サービス間の取引を実現する仕組みである。

目次

概要

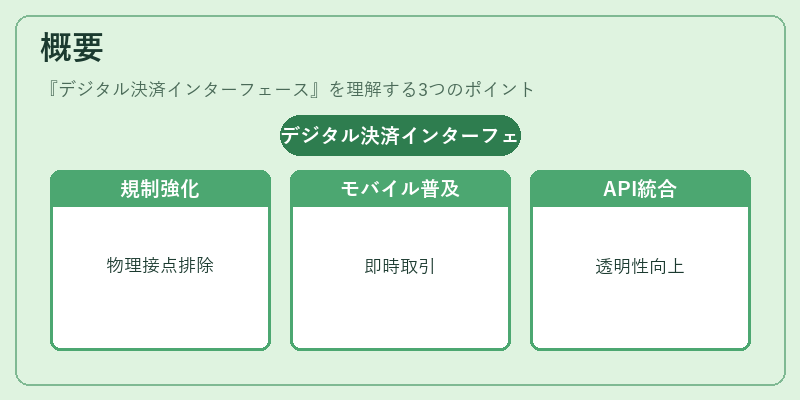

デジタル決済インターフェースは、PSD2やオープンバンキングに伴う規制強化とモバイル端末普及によって急速に発展した。従来のPOSシステムが持つ物理的接点を排除し、APIベースで銀行口座、eウォレット、チャージバック処理などを統合することで、取引の即時性と透明性を高める役割を担う。

役割と機能

- トランザクション発起:ユーザー認証(3Dセキュア等)後にAPI経由で送金指示を発行

- 支払承認・決済処理:カード番号やQRコードの読み取り、トークナイゼーションにより安全にデータ転送

- コンプライアンスチェック:KYC/AML情報の自動照合、取引履歴の監査ログ生成

- 決済後処理:チャージバック対応やリアルタイム残高更新を行い、会計システムと連携

特徴

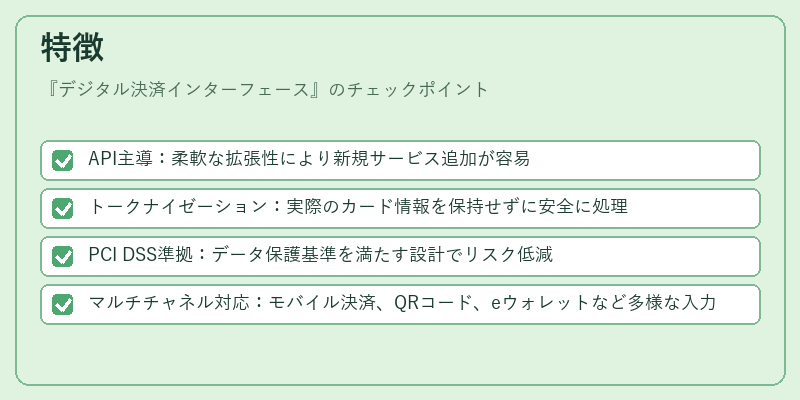

- API主導:柔軟な拡張性により新規サービス追加が容易

- トークナイゼーション:実際のカード情報を保持せずに安全に処理

- PCI DSS準拠:データ保護基準を満たす設計でリスク低減

- マルチチャネル対応:モバイル決済、QRコード、eウォレットなど多様な入力手段を統合

現在の位置づけ

近年の金融環境では、デジタル決済インターフェースは銀行・フィンテック企業がBaaSや組込型金融サービスを提供する際の中核技術となっている。規制はPSD2によりAPI利用義務化され、PCI DSSとKYC/AMLの統合管理が必須となった。また、QRコード決済やモバイルウォレットの普及に伴い、リアルタイム決済市場での競争力を高める重要なインフラとして位置付けられている。

×

続きを読むには確認が必要です