デジタルトークンとは、機密情報を暗号化または置換した一意の識別子であり、金融取引や認証プロセスにおいて安全かつ効率的なデータ交換手段として機能するものである。

目次

概要

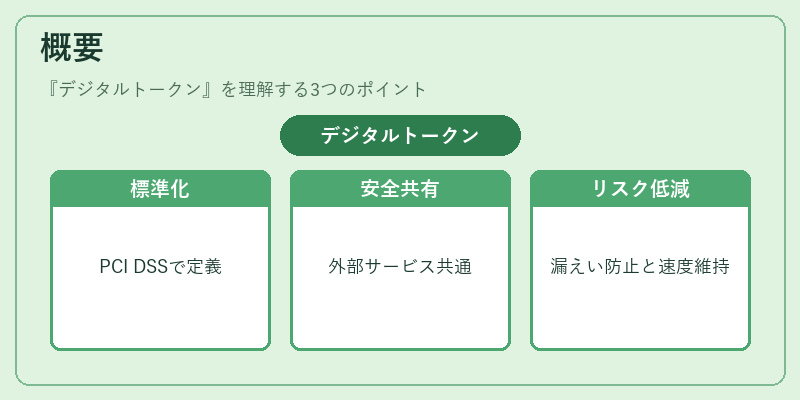

トークナイゼーション技術から派生し、PCI DSS(カード保有者データの保護)で初めて標準化された。金融業界では、API銀行・オープンバンキングの進展とともに、外部サービスプロバイダーが安全に顧客情報を共有できるように設計されている。トークンは本来のデータ(カード番号、個人識別情報など)を代替するため、漏えいリスクを低減しつつも処理速度と互換性を保つ。

役割と機能

- 認証・承認:API呼び出し時に発行されるアクセストークンは、クライアントの権限を示す。PSD2で要求されるSCA(強固な顧客認証)でもトークンが用いられる。

- 決済データ保護:カード番号や銀行口座情報を置き換える支払トークンは、決済ゲートウェイと加盟店間で安全に送受信される。

- モバイル・QRコード決済:QRコード内に埋め込まれた一時的なトークンが、端末から決済サーバへ直接認証を行う。

- eウォレット・チャージバック対策:電子マネー残高は内部でトークン化され、取引履歴の追跡や逆送金処理に利用される。

- KYC/AML コンプライアンス:顧客本人確認情報をトークン化し、第三者サービスへ安全に共有することで、個人データ保護規制に対応。

特徴

- データ置換性:機密フィールドをランダムまたはハッシュ化された文字列で代替。

- 一意性と有効期限:トークンごとに固有のIDが付与され、必要に応じて短期(数分)や長期(数年)の有効期間を設定できる。

- スコープ限定:使用目的・サービス単位で権限を制御し、過剰なアクセスを防止。

- 相互運用性:RESTful APIやOAuth2.0など標準プロトコルと統合可能。

現在の位置づけ

近年、オープンバンキングとBaaS(Banking as a Service)プラットフォームが拡大する中で、デジタルトークンは不可欠なインフラ要素となっている。PCI DSSではトークナイゼーションを必須項目として位置づけ、金融機関はカード情報の直接取り扱いを最小化している。PSD2においてもSCA実装時にアクセストークンが不可欠であり、API連携のセキュリティ基盤となる。さらに、モバイル決済やQRコード決済市場では、トランザクションごとに生成される一時的なトークンが標準化されている。規制当局は、KYC/AML要件を満たすためのトークン化手法を推奨しつつ、データ漏えいリスク低減策として引き続き監視している。

×

続きを読むには確認が必要です