直接法キャッシュフロー計算とは、企業の営業活動による現金収支を、売上高や仕入れ費用などの取引ベースで直接的に集計し、キャッシュフロー計算書に記載する手続きである。

概要

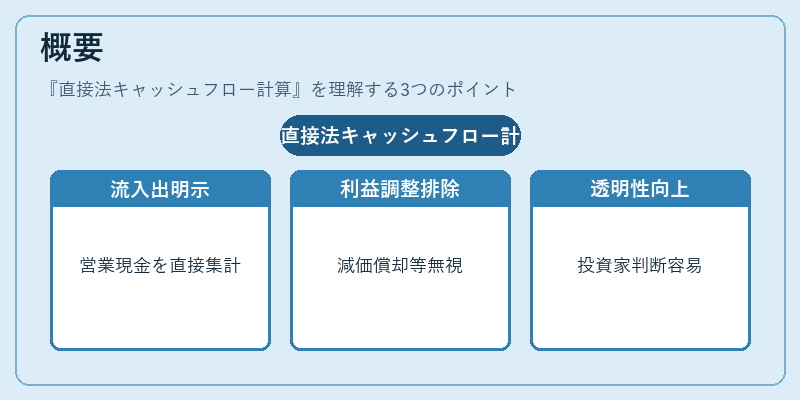

直接法は、営業活動から生じる実際の現金の流入・流出を明示するために採用される方法である。間接法が利益調整項目(減価償却や棚卸資産変動等)を加味して純利益からキャッシュフローへと転換するのに対し、直接法は売上現金受取、仕入れ現金支払、給与・税金支払などを個別に集計し、営業活動による正味現金増減額を算出する。

この手続きは、IFRS 15や米国GAAPの最新基準で必須化されつつあり、企業が実際のキャッシュフローを透明に示すための重要な会計情報源となっている。直接法の導入は、投資家やアナリストが営業活動の健全性を把握しやすくする効果が期待される。

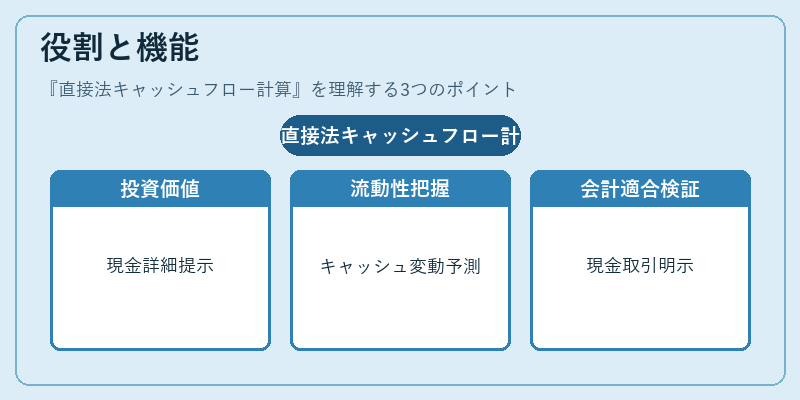

役割と機能

直接法キャッシュフロー計算は、企業の財務諸表におけるキャッシュフロー計算書の「営業活動によるキャッシュフロー」項目を構成する。具体的には以下のような場面で活用される。

1. 投資家情報提供:現金収支の詳細が提示され、企業価値評価やDCF分析に直接反映される。

2. リスク管理:営業キャッシュフローの変動要因を把握し、流動性リスクや運転資本需要を予測できる。

3. 監査・コンプライアンス:現金取引の実態が明示され、会計基準への適合性を検証する際に重要な資料となる。

4. 経営判断:営業活動からのキャッシュフローが投資や配当政策に与える影響を定量的に評価できる。

特徴

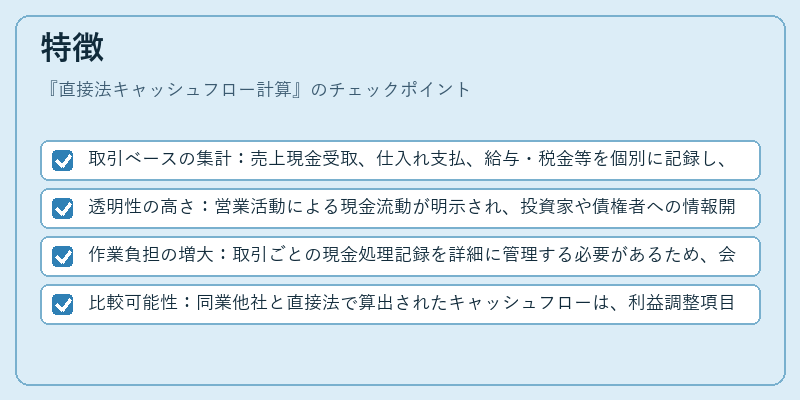

- 取引ベースの集計:売上現金受取、仕入れ支払、給与・税金等を個別に記録し、実際のキャッシュフローを反映。

- 透明性の高さ:営業活動による現金流動が明示され、投資家や債権者への情報開示が充実。

- 作業負担の増大:取引ごとの現金処理記録を詳細に管理する必要があるため、会計システムや内部統制の整備が求められる。

- 比較可能性:同業他社と直接法で算出されたキャッシュフローは、利益調整項目の差異による影響を受けにくく、実質的な営業効率を比較しやすい。

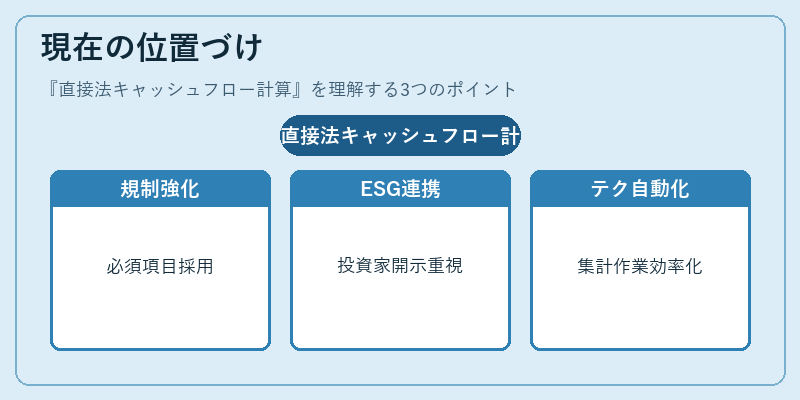

現在の位置づけ

近年、国際会計基準(IFRS)と米国GAAPの統一化が進む中で、直接法キャッシュフロー計算は「必須項目」として位置付けられるようになっている。多くの上場企業は、投資家向け説明責任を果たすために間接法と並行して直接法データを開示し始めている。

また、ESG情報やサステナビリティ報告書との統合が進む中で、営業活動のキャッシュフローは企業の資金調達戦略や再投資計画に直結する重要指標となっている。金融機関も融資審査時に直接法によるキャッシュフローを重視し、信用リスク評価に組み込むケースが増加している。

規制面では、各国の証券取引所や金融庁が開示基準を強化し、直接法データの正確性と一貫性を求める指針を発表している。今後はテクノロジー(AI・RPA)の導入により、取引ベースのキャッシュフロー集計作業が効率化され、直接法の採用拡大が期待される。

続きを読むには確認が必要です