キャッシュフロー計算書の直接法とは、営業活動による現金収入と支出を項目別に直接示す方法である。

目次

概要

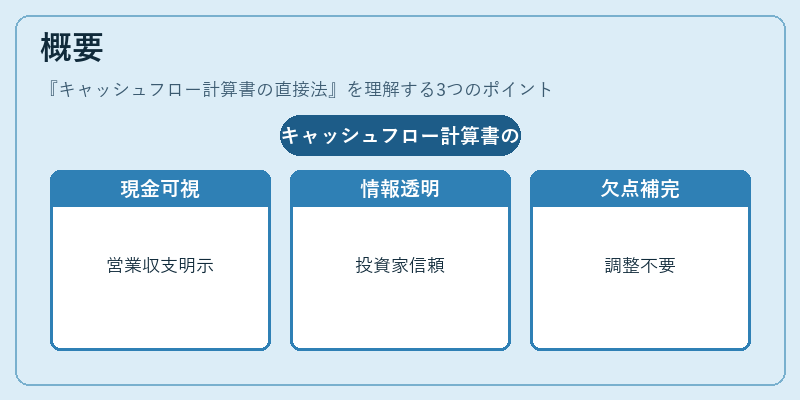

企業は財務諸表を通じて資金の流れを把握する必要がある。間接法では利益からキャッシュフローへ調整する工程が含まれるため、実際の現金取引が見えにくい。直接法はその欠点を補い、営業活動で発生した現金収支を明示することで、投資家や債権者に対してより透明性の高い情報提供を可能にした。

役割と機能

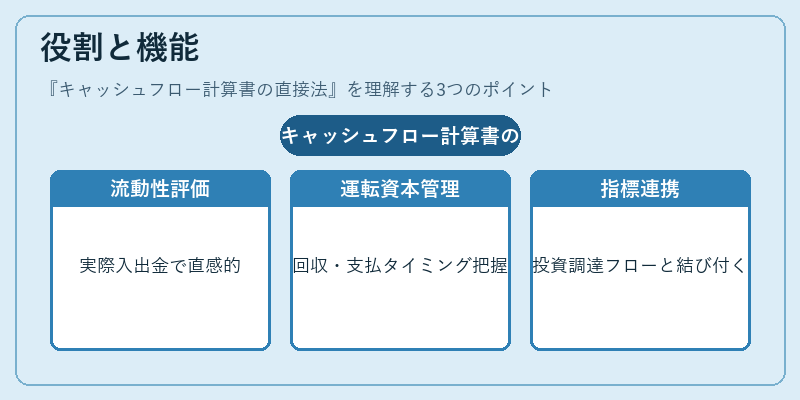

- 営業キャッシュフローを実際の入出金で表すため、流動性リスク評価が直感的に行える。

- 売上回収や仕入れ支払時期など、運転資本管理の具体的なタイミングを把握できる。

- 財務分析指標(例えば ROIC や WACC)算定時に、実際の投資・資金調達フローと結びつけやすい。

特徴

- 項目別明示:売上現金収入、仕入れ支払現金出費などを直接表示する。

- 利益との乖離がない:間接法のように純益とキャッシュフローを調整する作業が不要。

- 情報量増大:詳細な取引記録が必要で、入力コストが高い。

- 比較可能性:同一企業内で複数期を直接法で示すと、現金収支の変化が直感的に捉えられる。

現在の位置づけ

米国証券取引委員会(SEC)は間接法を推奨しているものの、直接法は必須項目として認められている。IFRS では両手法が許容されるが、実務上は間接法が主流である。一方、日本企業の一部や米国上場企業は情報開示強化を目的に直接法を採用しており、投資家への説明責任向上に寄与している。近年ではデジタル会計システムの普及により、取引データ取得が容易になったことから、直接法の導入が拡大傾向にある。

×

続きを読むには確認が必要です