社外取締役比率(取締役会構成)とは、企業の取締役会における社外取締役の人数を全取締役数で割った割合を示す指標である。

目次

概要

コーポレートガバナンス改革の一環として、取締役会の独立性と透明性を高めるために設けられた概念である。社外取締役比率は、企業が株主やステークホルダーからの監視機能を強化し、経営判断への客観的な評価を確保する手段として位置づけられる。

役割と機能

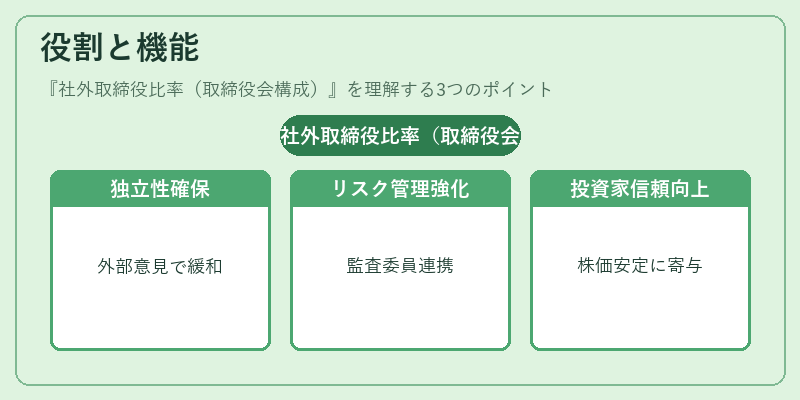

- 独立性の担保:社外取締役は経営陣に対して外部からの意見を提供し、利害関係の衝突を緩和する。

- リスク管理の強化:監査委員会や指名委員会と連携し、内部統制・コンプライアンス体制を監視。

- 投資家信頼の向上:高い社外取締役比率は市場からの評価が上がり、株価安定に寄与する傾向がある。

特徴

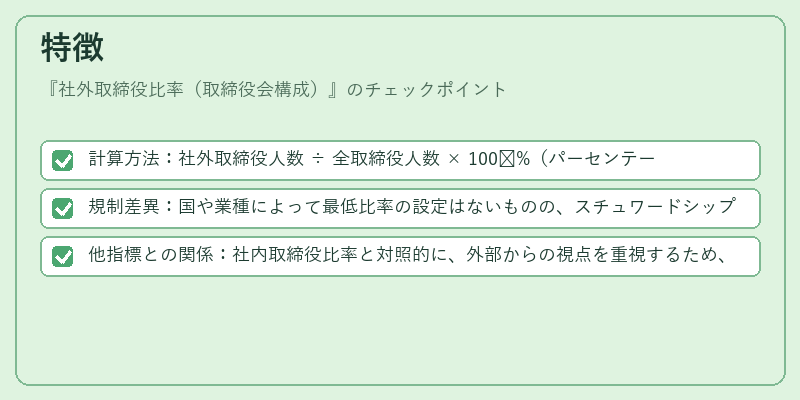

- 計算方法:社外取締役人数 ÷ 全取締役人数 × 100 %(パーセンテージ表記が一般的)。

- 規制差異:国や業種によって最低比率の設定はないものの、スチュワードシップコードや企業統治指針で「1/3以上」などの目安が示される。

- 他指標との関係:社内取締役比率と対照的に、外部からの視点を重視するため、監査役会・株主提案権との連携が重要になる。

現在の位置づけ

近年では、国内外で企業統治コードの改訂や国際基準への適合が進む中、社外取締役比率は投資家や規制当局から注目される指標となっている。特に日本では、コーポレートガバナンス・コード(2015)以降、上場企業の多くで社外取締役比率が1/3以上を目安として採用されている。また、SOX法や内部統制報告書との整合性を図るために、社外取締役は監査委員会の構成メンバーとして必須化されつつある。

このように、社外取締役比率は企業のガバナンス体制を測る重要な尺度であり、今後も規制や市場環境の変化とともにその位置づけが深化していく見込みである。

×

続きを読むには確認が必要です