障害給付金投資とは、保険会社が受け取る障害給付金を運用して収益を確保し、将来の支払義務に備えるための投資手法である。

目次

概要

障害給付金は、被保険者が障害状態になった際に支払われる給付金であり、その発生頻度と額は予測不確実性を伴う。保険会社はこれらの将来支払義務を満たすため、受け取ったプレミアムや既存の資産から積み立てた準備金を投資に回し、収益を上げることで負担を軽減する。この手法は、リスクマネジメントと資本効率化という二重の目的を兼ね備えている。

役割と機能

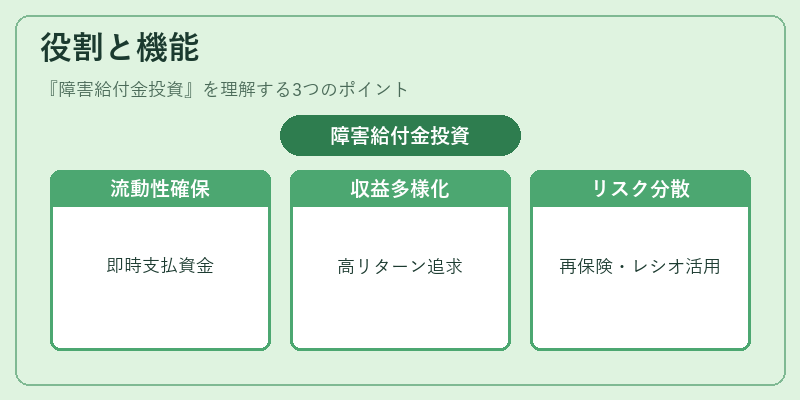

障害給付金投資は、主に以下の場面で活用される。

1. 支払義務のファイナンス:障害給付が発生した際に即時に支払い可能な現金を確保するための流動性管理。

2. 収益源の多様化:プレミアムや準備金に対して高いリターンを追求し、全体的な利益率を向上させる。

3. リスク転嫁:再保険プールやコンバインドレシオを用いて、障害給付の大きな損失リスクを分散する。

4. 資本規制対応:ソルベンシーマージンの計算において、投資収益が資本要件の緩和に寄与するケースもある。

特徴

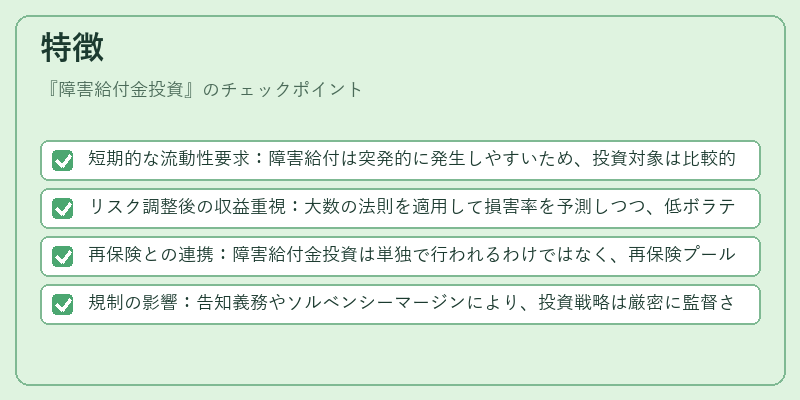

- 短期的な流動性要求:障害給付は突発的に発生しやすいため、投資対象は比較的流動性の高いものが選ばれる。

- リスク調整後の収益重視:大数の法則を適用して損害率を予測しつつ、低ボラティリティの固定利付証券や短期国債が中心になる。

- 再保険との連携:障害給付金投資は単独で行われるわけではなく、再保険プールと組み合わせてリスクを分散させることが多い。

- 規制の影響:告知義務やソルベンシーマージンにより、投資戦略は厳密に監督されるため、過度なレバレッジは避けられる。

現在の位置づけ

近年では金利低下と長期的な資産価格上昇が続く中、障害給付金投資は保険会社の収益構造において重要度を増している。再保険市場の拡大やコンバインドレシオの改善によって、リスク転嫁コストが低減しつつある一方で、ソルベンシーマージンの厳格化が投資戦略に慎重さを求めている。さらに、ESG(環境・社会・ガバナンス)要件への対応として、持続可能な投資対象の選定が進む傾向にある。障害給付金投資は、保険会社が安定した収益とリスク管理を両立させるための不可欠な手段であり、今後も規制・市場環境の変化に応じて進化し続ける。

×

続きを読むには確認が必要です