障害給付金税制とは、障害者が受け取る保険金や公的支援の給付に対して課される所得税・住民税を軽減するための制度である。

概要

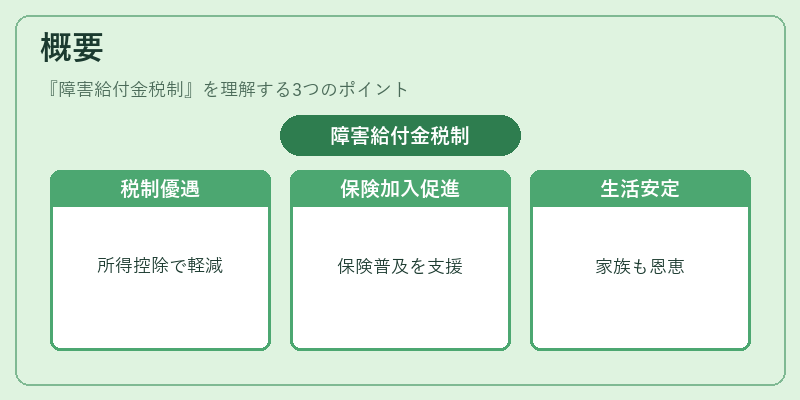

障害給付金税制は、障害を負った個人が経済的自立を維持できるよう、所得税法上の優遇措置として設けられた。障害者への社会保障拡充と保険商品の普及促進という二重の目的から生まれ、税制面でのインセンティブにより保険加入率を高める役割も担っている。制度は、障害年齢・程度によって給付金額が異なる公的支援と、民間保険会社が提供する終身保険や養老保険等の個別商品を対象に、課税所得から一定割合または固定額を控除できるよう設計されている。これにより、障害者本人だけでなく、その家族も税負担の軽減を享受し、長期的な生活安定につながっている。

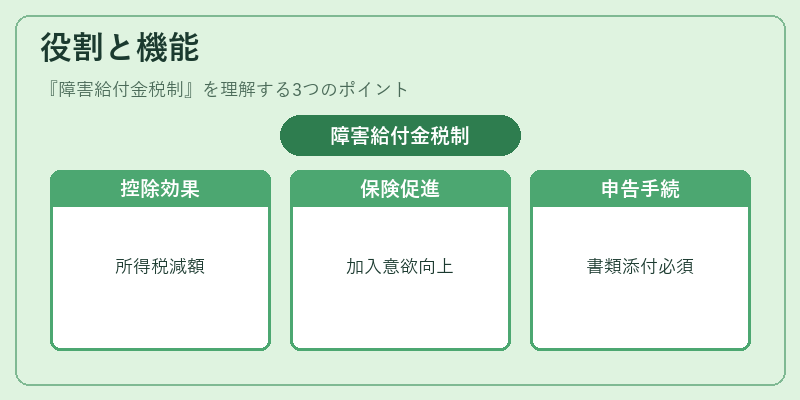

役割と機能

-

所得税・住民税の控除

障害給付金が課税対象となる場合でも、障害者等級に応じて所得から一定額を控除できる。これにより、実質的な手取り収入が増加し、生活費や医療・リハビリコストの負担が軽減される。 -

保険商品の販売促進

税制優遇は民間保険会社にとって重要なセールスポイントとなり、終身保険・養老保険・収入保障保険などに対する加入意欲を高めている。保険料の一部が税控除対象になることで、顧客獲得コストが低減される。 -

社会保障制度との連携

公的障害年金や生活保護と相互に補完しつつ、個人の資産形成を支援する。税制優遇は公的給付の不足分をカバーする役割も果たす。 -

申告手続き

障害者本人または代理人が確定申告時に障害年金や保険金の受取額、障害等級証明書等を添付し、控除対象として申請する。正確な書類提出が不可欠であり、税務署との連携が必要となる。

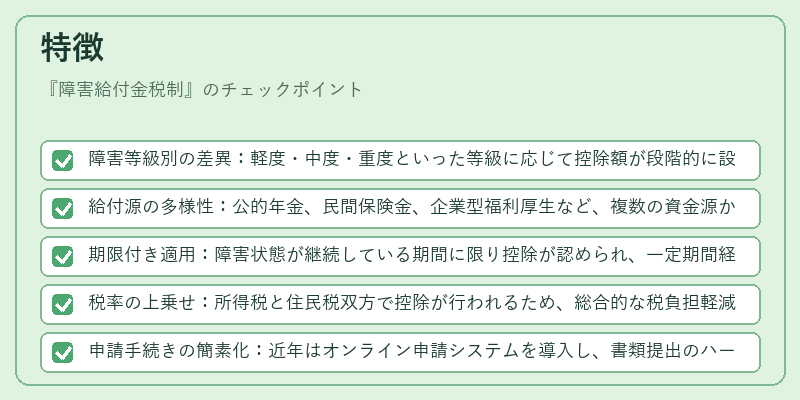

特徴

- 障害等級別の差異:軽度・中度・重度といった等級に応じて控除額が段階的に設定される。

- 給付源の多様性:公的年金、民間保険金、企業型福利厚生など、複数の資金源から受け取る給付が対象となる。

- 期限付き適用:障害状態が継続している期間に限り控除が認められ、一定期間経過後は再評価が必要になる場合がある。

- 税率の上乗せ:所得税と住民税双方で控除が行われるため、総合的な税負担軽減効果が大きい。

- 申請手続きの簡素化:近年はオンライン申請システムを導入し、書類提出のハードルを下げている。

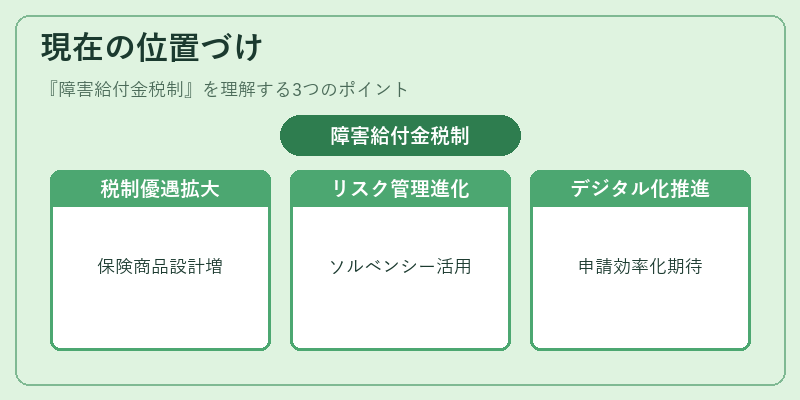

現在の位置づけ

障害給付金税制は、社会的包摂と金融リスクマネジメントの交差点に位置しており、保険業界では重要な競争要因となっている。近年の高齢化・長寿化に伴い、障害者人口が増加しつつあるため、税制優遇を活用した商品設計は拡大傾向にある。また、ソルベンシーマージンや再保険プールといったリスク管理手法の進化とともに、保険会社は税制上のメリットを最大化するために商品構造を見直している。さらに、地方自治体が独自に障害者支援策として税優遇を拡充する動きもあり、地域差が生じている。将来的には、デジタル技術の導入による申請プロセスの効率化や、障害状態の客観的評価指標の統一化により、制度全体の透明性と公平性が向上する可能性が高い。

続きを読むには確認が必要です