ディスカウント・ストレステストとは、株式市場における企業価値評価の一手法で、将来キャッシュフローを割引率で現在価値化し、異なる市場シナリオ下での価値変動を検証する手法である。

目次

概要

企業価値の安定性を測るため、将来のキャッシュフローを現在価値に割り引くディスカウント手法を、複数のストレスシナリオ(金利上昇、景気後退、業界ショック等)に適用することで、リスクを定量化する。

この手法は、投資家が企業の耐久性を評価し、規制当局が市場の安定性を監視する際に不可欠となった。

役割と機能

- リスク評価:株価や企業価値が市場ショックにどの程度影響を受けるかを定量化。

- 投資判断:IPOやM&Aの価格設定、ポートフォリオ構築時に、ストレス下でのリターンを検証。

- 規制対応:金融機関や投資ファンドが内部リスク管理や資本計算に用いる。

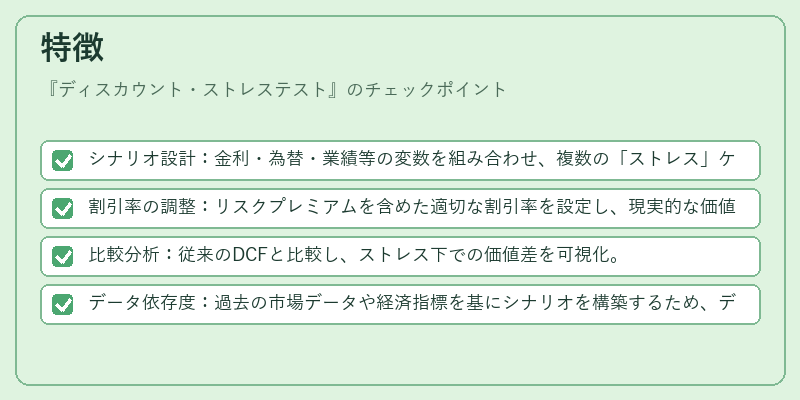

特徴

- シナリオ設計:金利・為替・業績等の変数を組み合わせ、複数の「ストレス」ケースを作成。

- 割引率の調整:リスクプレミアムを含めた適切な割引率を設定し、現実的な価値を算出。

- 比較分析:従来のDCFと比較し、ストレス下での価値差を可視化。

- データ依存度:過去の市場データや経済指標を基にシナリオを構築するため、データ品質が重要。

現在の位置づけ

近年、ESG要因やサイバーリスクなど新たなストレス要因が追加され、ディスカウント・ストレステストは単なる評価手法から、投資判断・規制監視の統合ツールへと進化している。

金融機関は Basel III 等の枠組みでストレステストを義務化し、投資ファンドは内部リスク管理の一環として定期的に実施。

同時に、機械学習を用いたシナリオ生成やリアルタイムデータの活用が進み、より精緻なリスク評価が可能となっている。

×

続きを読むには確認が必要です