Discount Window(ディスカウントウィンドウ)とは、中央銀行が商業銀行等に対して短期資金を貸し付ける仕組みである。

概要

ディスカウントウィンドウは、金融システムの安定性を維持するために設置された緊急流動性供給手段である。米国では連邦準備制度(FRB)が1940年の「ディスカウントレート法」に基づき導入し、欧州中央銀行(ECB)や英国金融庁(BoE)、日本銀行(BoJ)なども類似機能を有する。目的は、商業銀行が一時的に資金不足に陥った際に、中央銀行から担保付きで短期融資を受けられるようにし、信用収縮の拡大を防ぐことである。

役割と機能

ディスカウントウィンドウは主に次の三つの機能を果たす。

1. 流動性緩和:市場で資金調達が困難な時、銀行は担保(国債・証券等)を提示して即座に資金を得ることができる。

2. 信用維持:金融機関の資金繰りを支えることで、預金者や取引先への信頼を保持し、システム全体の安定化につながる。

3. 政策手段としての補完性:公開市場操作(OMO)と併用され、マクロ経済政策の効果を拡大または調整する役割を持つ。

実務上、ディスカウントレート(貸付利率)は通常、基準金利よりも高めに設定される。これにより、銀行が自発的に市場で資金調達を行うインセンティブを維持し、過度な利用を抑制する。

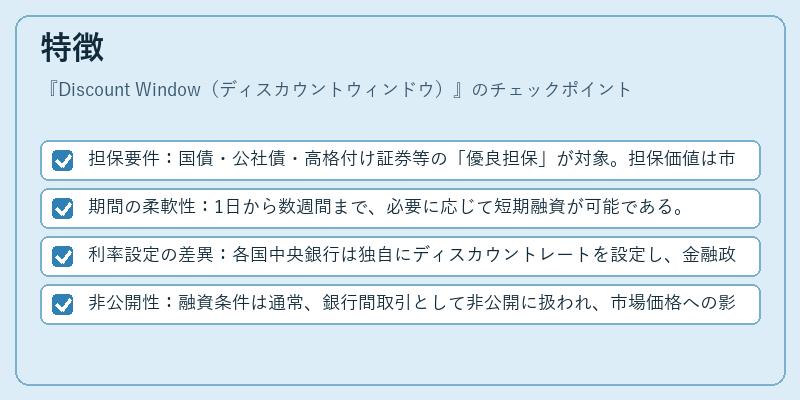

特徴

- 担保要件:国債・公社債・高格付け証券等の「優良担保」が対象。担保価値は市場価格に応じて調整される。

- 期間の柔軟性:1日から数週間まで、必要に応じて短期融資が可能である。

- 利率設定の差異:各国中央銀行は独自にディスカウントレートを設定し、金融政策と連動させる。米国では「ディスカウントレート」がFRB総裁会議(FOMC)で決定される金利指標の一つとなっている。

- 非公開性:融資条件は通常、銀行間取引として非公開に扱われ、市場価格への影響を最小限に抑える設計がなされている。

現在の位置づけ

近年、ディスカウントウィンドウは「緊急時対応ツール」として高い注目を集めている。2008年金融危機や2020年COVID‑19パンデミックでは、多くの銀行が資金調達に苦慮し、各国中央銀行がディスカウントレートを引き下げたり、担保範囲を拡大したりすることで市場への流動性注入を実施した。

また、Basel III等の規制強化に伴い、金融機関は自己資本比率やリスクウェイトを重視するようになったため、ディスカウントウィンドウ利用時の担保評価がより厳格化されている。さらに、デジタル通貨(CBDC)やフィンテックサービスの拡大に伴い、中央銀行はオンラインプラットフォームを介したディスカウント取引の実験も進めており、将来的にはリアルタイムで担保評価・資金供給が可能になる見通しがある。

このように、ディスカウントウィンドウは金融システムの安全弁として不可欠な役割を保持しつつ、規制やテクノロジーの進展とともにその運用形態も変化している。

続きを読むには確認が必要です

関連記事