可処分所得生活費比率とは、税金や社会保険料を差し引いた後に残る個人の収入(可処分所得)に対して、生活費として実際に支出される割合を示す指標である。

目次

概要

可処分所得生活費比率は、家計管理の基礎となる概念であり、個人が自らの収入構造と支出パターンを把握するために用いられる。日本では「可処分所得」と「生活費」の定義が明確化され、税制改正や社会保障制度の変動に伴ってその算定方法も調整されてきた。家計簿アプリや自動積立サービスの普及により、リアルタイムでこの比率をモニタリングできるようになり、個人ファイナンスの透明性が高まった。

役割と機能

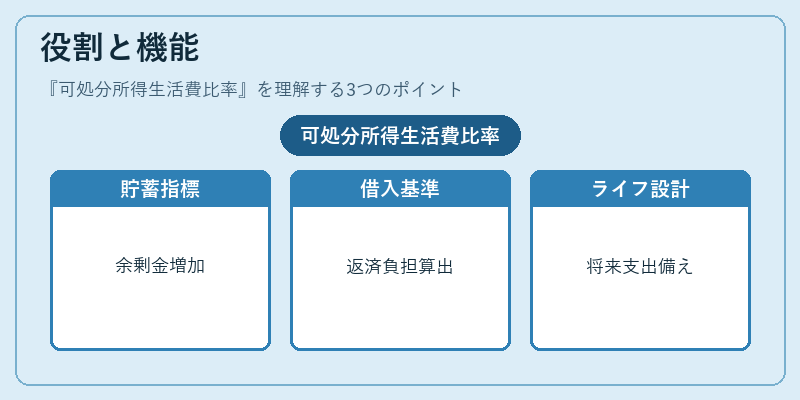

- 貯蓄計画の指標 – 可処分所得生活費比率が低いほど、余剰金が増え、定期預金や積立投資への投入余力が高まる。

- 借入審査の基準 – 金融機関はこの比率を参考にして返済負担率を算出し、ローン審査に活用する。

- ライフプラン設計 – 退職金や教育費など将来の大きな支出に備えるため、現在の生活費比率を踏まえて貯蓄目標を設定できる。

- 政策評価指標 – 政府は所得再分配策や住宅補助制度の効果測定にこの比率を用いることがある。

特徴

- 生活費と可処分所得の直接対比:税・保険料後の実質的な支出余力を把握できる。

- 動的指標:収入変動や物価上昇に応じて即時に更新され、短期的な家計リスクを可視化する。

- 包括性:固定費(住宅ローン・賃貸料)と流動費(食費・交通費)の両方を含むため、全体の支出構造を俯瞰できる。

- 比較可能性:同一世代・同一所得階層内での相対的な生活水準や貯蓄傾向を比較しやすい。

現在の位置づけ

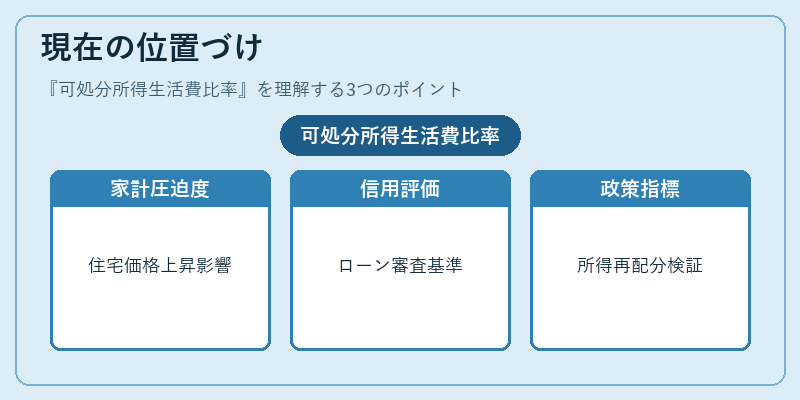

近年、都市部における住宅価格上昇と低賃金化が進む中で、可処分所得生活費比率は家計圧迫度を測る重要な指標となっている。金融機関はこの比率を基に個人の信用リスク評価を行い、カードローンやリボ払いの審査基準に反映させている。また、FIRE(Financial Independence, Retire Early)運動では、自らの生活費比率を把握し、早期退職後の資金需要を見積もる際の基礎データとして活用される。さらに、家計簿アプリやAIによる自動分類機能が普及したことで、個人はリアルタイムで生活費比率を確認し、予算調整に迅速に反映できるようになった。政府も所得再配分策の効果検証にこの指標を採用するケースが増えており、社会的な財政政策の議論に不可欠なデータとなっている。

×

続きを読むには確認が必要です